АМКУ перевірить надання державної допомоги видобувачам вуглеводнів

Антимонопольний комітет України перевірить надання державної допомоги надрокористувачам, які видобувають вуглеводні з родовищ із важковидобувними та виснаженими запасами і сплачують ренту за користування надрами за зниженою ставкою 2%. Аналіз державної підтримки буде виконано після звершення дії режиму воєнного стану. Повідомляє NADRA.info із посиланням на відповідь Голови АМКУ Ольги Піщанської на запит.

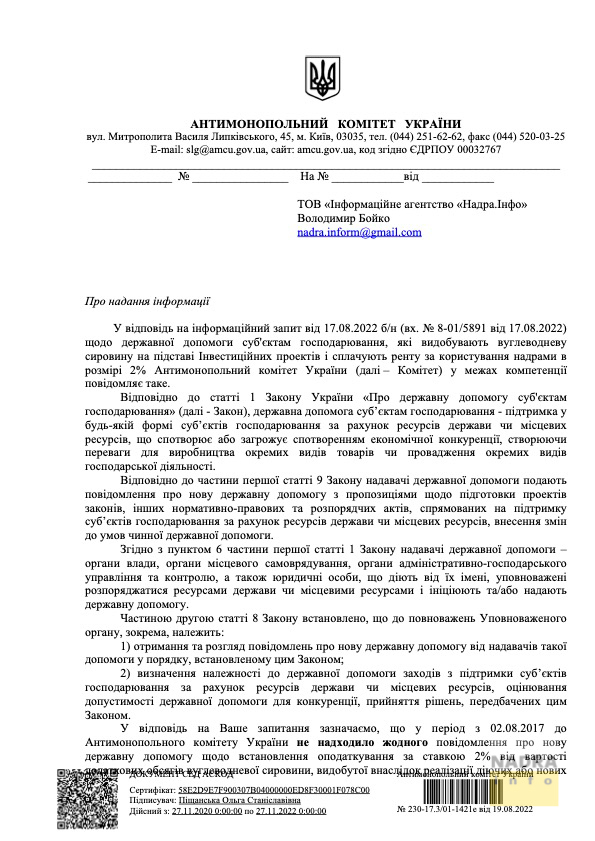

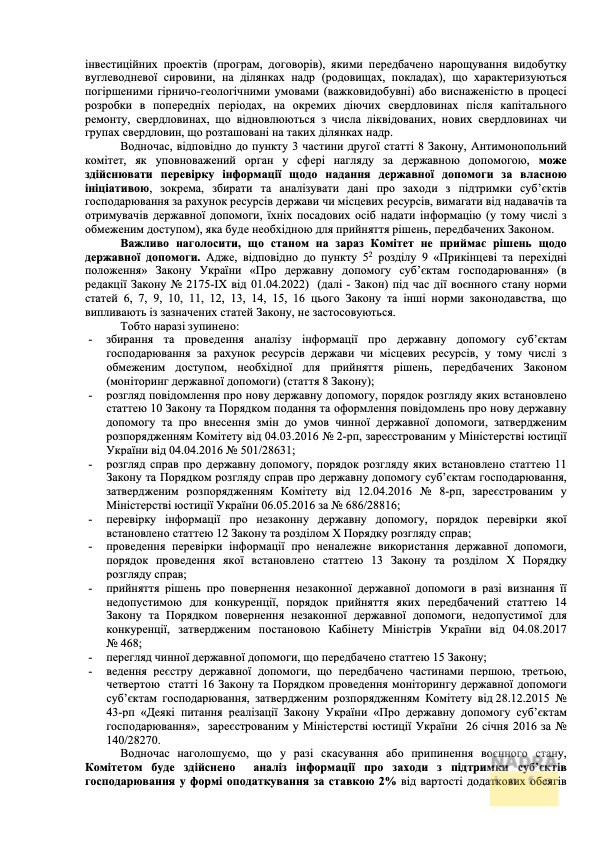

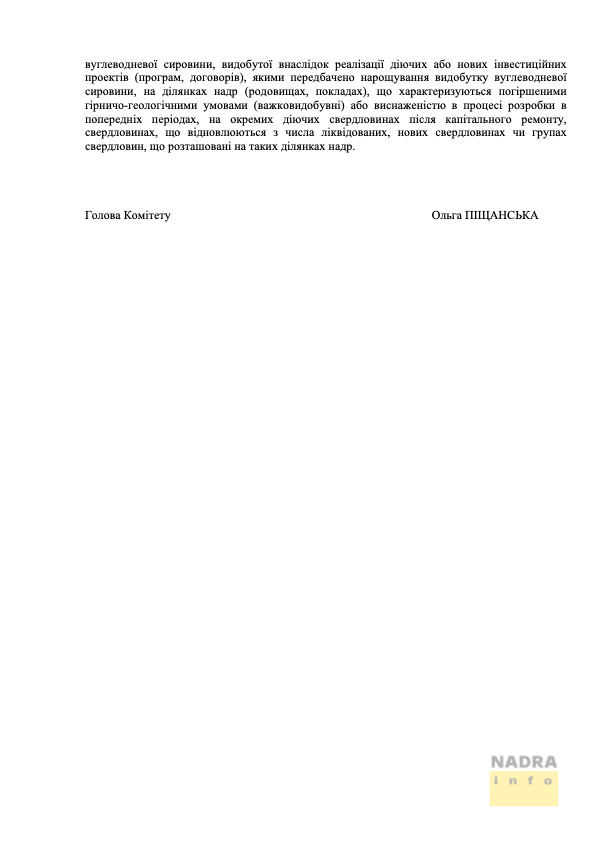

«У разі скасування або припинення воєнного стану, Комітетом буде здійснено аналіз інформації про заходи з підтримки суб’єктів господарювання у формі оподаткування за ставкою 2% від вартості додаткових обсягів вуглеводневої сировини, видобутої внаслідок реалізації діючих або нових інвестиційних проектів (програм, договорів), якими передбачено нарощування видобутку вуглеводневої сировини, на ділянках надр (родовищах, покладах), що характеризуються погіршеними гірничо-геологічними умовами (важковидобувні) або виснаженістю в процесі розробки в попередніх періодах, на окремих діючих свердловинах після капітального ремонту, свердловинах, що відновлюються з числа ліквідованих, нових свердловинах чи групах свердловин, що розташовані на таких ділянках надр», – заявили в АМКУ (див. сканкопію відповіді):

Довідково:

Відповідно до Закону України «Про державну допомогу суб’єктам господарювання» саме Антимонопольний комітет України є Уповноваженим органом з питань контролю за наданням державної допомоги. Зокрема, згідно з п. 4. ст. 6, «Рішення про визнання державної допомоги допустимою згідно із вимогами цього Закону приймає Уповноважений орган», яким є АМКУ. Також АМКУ стежить за дотриманням вимог надання державної допомоги.

Згідно зі ст. 4 Закону України «Про державну допомогу суб’єктам господарювання», державна допомога може реалізовуватися, зокрема, у формі надання податкових пільг, відстрочення або розстрочення сплати податків, зборів чи інших обов’язкових платежів.

Своєю чергою, Податковий кодекс України визначає, що податкова пільга надається, зокрема, шляхом встановлення зниженої ставки податку та збору (пп. в) п. 30.9).

Пункт 252.20 Податкового кодексу України визначає загальні умови оподаткування рентою видобування вуглеводнів, а саме базові ставки ренти за видобування вуглеводневої сировини.

Водночас п.252.21 Податкового кодексу визначає особливу, спеціальну ставку 2%.Ця ставка ренти за користування надрами є значно нижчою за базові ставки, передбачені п. 252.20 і застосовується для окремої групи субʼєктів господарювання. А саме, для тих, які отримують вуглеводневу сировину внаслідок реалізації інвестиційних проектів (програм, договорів), якими передбачено нарощування видобутку вуглеводневої сировини, на ділянках надр (родовищах, покладах), що характеризуються погіршеними гірничо-геологічними умовами (важковидобувні) або виснаженістю в процесі розробки в попередніх періодах, на окремих діючих свердловинах після капітального ремонту, свердловинах, що відновлюються з числа ліквідованих, нових свердловинах чи групах свердловин, що розташовані на таких ділянках надр. Додатковий видобуток вуглеводневої сировини за таких умов оподатковується за ставкою 2 відсотки від вартості додаткового видобутку відповідної вуглеводневої сировини.

Таким чином, може йтися про державну допомогу в сумі різниці між звичайними ставками ренти (відповідно до п.252.20) і зниженою (2%, відповідно до п.252.21). Конкретні умови, за яких надрокористувач отримує право оподатковувати додаткові обсяги вуглеводнів за ставкою 2% – мають бути викладені в Інвестиційному проекті (по кожному такому родовищу), за затвердженням та дотриманням якого стежить Міністерство економіки, відповідно до Постанови КМУ №838 від 7 листопада 2013 р..

В АМКУ звернули увагу, що у період з 02.08.2017 до Антимонопольного комітету України не надходило жодного повідомлення про нову державну допомогу щодо встановлення оподаткування за ставкою 2% від вартості додаткових обсягів вуглеводневої сировини з важковидобувних чи виснажених родовищ. Щодо державної допомоги, що існувала до 02.08.2017 р. і була оцінена АМКУ, на сайті Комітету опубліковано Тестовий реєстр. В реєстрі відсутня інформація щодо видобування вуглеводнів, яке оподатковується за зниженою ставкою 2%.

Але навіть за відсутності звернень до АМКУ, в Комітеті нагадують, що можуть перевіряти надання державної допомоги за власною ініціативою: «Відповідно до пункту 3 частини другої статті 8 Закону, Антимонопольний комітет, як уповноважений орган у сфері нагляду за державною допомогою, може здійснювати перевірку інформації щодо надання державної допомоги за власною ініціативою, зокрема, збирати та аналізувати дані про заходи з підтримки суб’єктів господарювання за рахунок ресурсів держави чи місцевих ресурсів, вимагати від надавачів та отримувачів державної допомоги, їхніх посадових осіб надати інформацію (у тому числі з обмеженим доступом), яка буде необхідною для прийняття рішень, передбачених Законом».

Також в Комітеті наголосили, що станом на зараз АМКУ «не приймає рішень щодо державної допомоги. Адже, відповідно до пункту 52 розділу 9 «Прикінцеві та перехідні положення» Закону України «Про державну допомогу суб’єктам господарювання» під час дії воєнного стану норми статей 6, 7, 9, 10, 11, 12, 13, 14, 15, 16 цього Закону та інші норми законодавства, що випливають із зазначених статей Закону, не застосовуються».

Зауважимо, окрім погодження умов надання державної допомоги в АМКУ, про виконання інвестиційних проектів Міністерство економіки має щороку звітувати до Міністерства енергетики: «… на підставі отриманої інформації Мінекономрозвитку готує і подає до 1 червня року, що настає за звітним, Міненерго для подальшого опрацювання узагальнену інформацію про стан виконання інвестиційних проектів (програм)» (Постанова КМУ №838 від 07.11.2013).

У відкритих офіційних джерелах ми не знайшли вичерпної актуальної інформації ані про інвестиційні проекти (в рамках яких видобуті вуглеводні оподатковують за ставкою ренти 2%), ані про звітування щодо виконання таких проектів. Відтак попросили Першого Віце-Премʼєр-міністра – Міністра економіки України Юлію Свириденко і Міністра енергетики Германа Галущенка розповісти більше про те, хто, на яких умовах і в яких обсягах видобуває вуглеводні в рамках інвестиційних проектів і оподатковує додатково видобуті вуглеводні за зниженою ставкою ренти (запити до Мінекономіки і Міненерго надіслано 15.08.2022).

Нагадаємо, раніше ми писали про три родовища корисних копалин, запаси яких визнали дотаційними.

Зображення асоціативне. Джерело: https://cutt.ly/PXS3ivg