Отримати своє: як Державі уникнути дискримінації в розподілі вигоди від УРП

Начальник управління податкового адміністрування ресурсних, рентних та місцевих податків з юридичних осіб Державної податкової служби України Олександр Шумський на своїй Facebook-сторінці аргументовано пояснює, яким, на його думку, має бути прибуток держави в угодах про розподіл продукції. Передруковуємо допис із доповненнями автора.

Кожна нова хвиля заходів з підготовки до укладення угод про розподіл продукції (фактично – договорів підряду на видобування корисних копалин з оплатою послуги видобутою товарною продукцією гірничого підприємства) починається із визначення змісту конкурсних пропозицій для бажаючих укласти такі угоди. Найбільш ретельно «обговорюються» такі істотні умови пропозицій до конкурсів як обсяги:

- Компенсаційної продукції;

- Частини приналежної Державі прибуткової продукції.

Про що ж, власне, йде мова, та де ж та «собака порилася»?

Природні ресурси, у тому числі надра – обʼєкт права власності Українського народу.

Права власника на природні ресурси здійснюють органи державної влади та органи місцевого самоврядування.

Кожний громадянин має право користуватися природними об’єктами права власності народу відповідно до закону в порядку загального або спеціального природокористування.

В порядку спеціального використання природних ресурсів суб’єктам господарювання надаються у володіння, користування або оренду природні ресурси на підставі спеціальних дозволів, зареєстрованих у встановленому порядку, за плату (стаття 38 Закону України «Про охорону навколишнього природного середовища»).

Спеціальне використання надр (тобто використання з метою отримання економічної вигоди як власником надр, так і суб’єктом, що виявив бажання залучити обʼєкт надр – актив природного ресурсу – до господарської діяльності, що має на меті отримання економічної вигоди від господарської діяльності з використання ресурсу саме ділянки надр) відбувається за двома окремими порядками:

- на підставі спеціального дозволу на користування надрами для видобування корисних копалин (далі – Дозвіл) із загальним порядком оподаткування господарської діяльності гірничого підприємства;

- на підставі угоди про розподіл продукції зі спеціальним, визначеним такою угодою порядком оподаткування, яка укладена між Державою та гірничим підприємством.

Економічна вигода Держави від об’єктів надр, що надані суб’єктам господарювання у користування для провадження господарської діяльності з видобування корисних копалин на підставі Дозволу формується за рахунок таких двох складових частин:

- рентна плата за користування надрами для видобування корисних копалин;

- податок на прибуток гірничих підприємств, отриманий як результат господарської діяльності з видобування корисних копалин.

Нижче наведена оцінка величини економічної вигоди Держави та гірничого підприємства базується на розрахунках із застосуванням економічних елементів, величини яких нормовані до величини вартості товарної продукції гірничого підприємства (далі – Вартість), яка у розрахунках прийнята у розмірі 100%.

Операційні витрати гірничих підприємств, до яких не включена сума витрат на справляння рентни плата за користування надрами для видобування корисних копалин, оцінені у розмірі 20-30% Вартості.

Оцінка розміру економічної вигоди користувача надр від спеціального використання ділянки надр у гірничому проекті (Егп) виконана при затвердженій Податковим кодексом України (далі – Кодекс) ставці рентної плати за користування надрами для видобування корисних копалин у розмірі 29% Вартості, при обраних умовах (операційних витратах) гірничого проекту відповідає величині неоподаткованого прибутку гірничих підприємств у розмірі 46% Вартості:

Егп = (100% – 25% – 29%), де:

- 100% – нормована величина Вартості;

- 25% – нормована величина операційних витрат;

- 29% – рентна плата за користування надрами для видобування товарної продукції гірничого підприємства.

Після коригування величини економічної вигоди користувача надр від спеціального використання ділянки надр у гірничому проекті (Егп) на суму податку на прибуток підприємств за затвердженою Кодексом ставкою податку на прибуток підприємств у розмірі 18%, фактичний розмір економічної вигоди користувача надр (Егп) на підставі Договору оцінюється у розмірі 37,72%.

Економічна вигода власника надр в особі Держави (Ед) від наданої у спеціальне використання ділянки надр у гірничому проекті, що реалізується на підставі Договору, відповідає 37,28%:

Ед = (8,28% + 29%), де:

- 8,28% – нормована величина податку на прибуток підприємств, що підлягає сплаті гірничим підприємством, за результатами господарської діяльності з видобування товарної продукції гірничого підприємства;

- 29% – рентна плата за користування надрами для видобування товарної продукції гірничого підприємства.

Порівняння величин Егп та Ед у розмірах 37,72% та 37,28% відповідно демонструють, що розміри економічної вигоди власника надр та користувача надр за результатами реалізації гірничих проектів в рамках Дозволів фактично співвідносяться, як 50/50% розподілу загальної економічної вигоди гірничого проекту зі спеціального використання ділянки надр.

При провадженні господарської діяльності зі спеціального використання надр з видобування корисних копалин в порядку та на умовах угод про розподіл продукції (далі – Угода) економічна вигода сторін Угоди від реалізації таких Угод формується з урахуванням таких величин як:

- рентна плата за користування надрами для видобування корисних копалин;

- суми витрат виконавця Угоди, що обліковуються як компенсаційна продукція гірничого підприємства за її Вартістю;

- прибуткова продукція, структурована за частками, право власності на які набувають, відповідно, власник надр та виконавець Угоди.

Кодексом встановлено, що максимальний розмір рентної плати за користування надрами для видобування корисних копалин для гірничих підприємств, які провадять господарську діяльність з видобування корисних копалин за угодами про надання послуг у формі угод про розподіл продукції, складає 2% Вартості.

Передбачена Законом України «Про угоди про розподіл продукції» (далі – Закон), а також Кодексом максимальна гранична величина суми витрат, що у кожному обліковому періоді сторонами Угоди визнається компенсаційною продукцією як матеріалізованою величиною витрат, у тому числі капітальних, які обліковуються у відповідних звітних (облікових) періодах гірничим підприємством, яка зменшує розмір економічної вигоди від гірничого проекту за Угодою, що підлягає розподілу між користувачем надр (виконавцем Угоди) та власником надр в особі Держави.

Законом та Угодами встановлено, що максимальна величина компенсаційної продукції може складати 70% Вартості. Під час виконання Угод вібувається поступове відшкодування виконавцю Угоди суми понесених ним капітальних витрат, по завершенню якого (відшкодування) величина компенсаційної продукції в облікових періодах фактично відповідатиме сумі операційних витрат облікового періоду, величина яких для Дозволів зазначена в розмірі 25%.

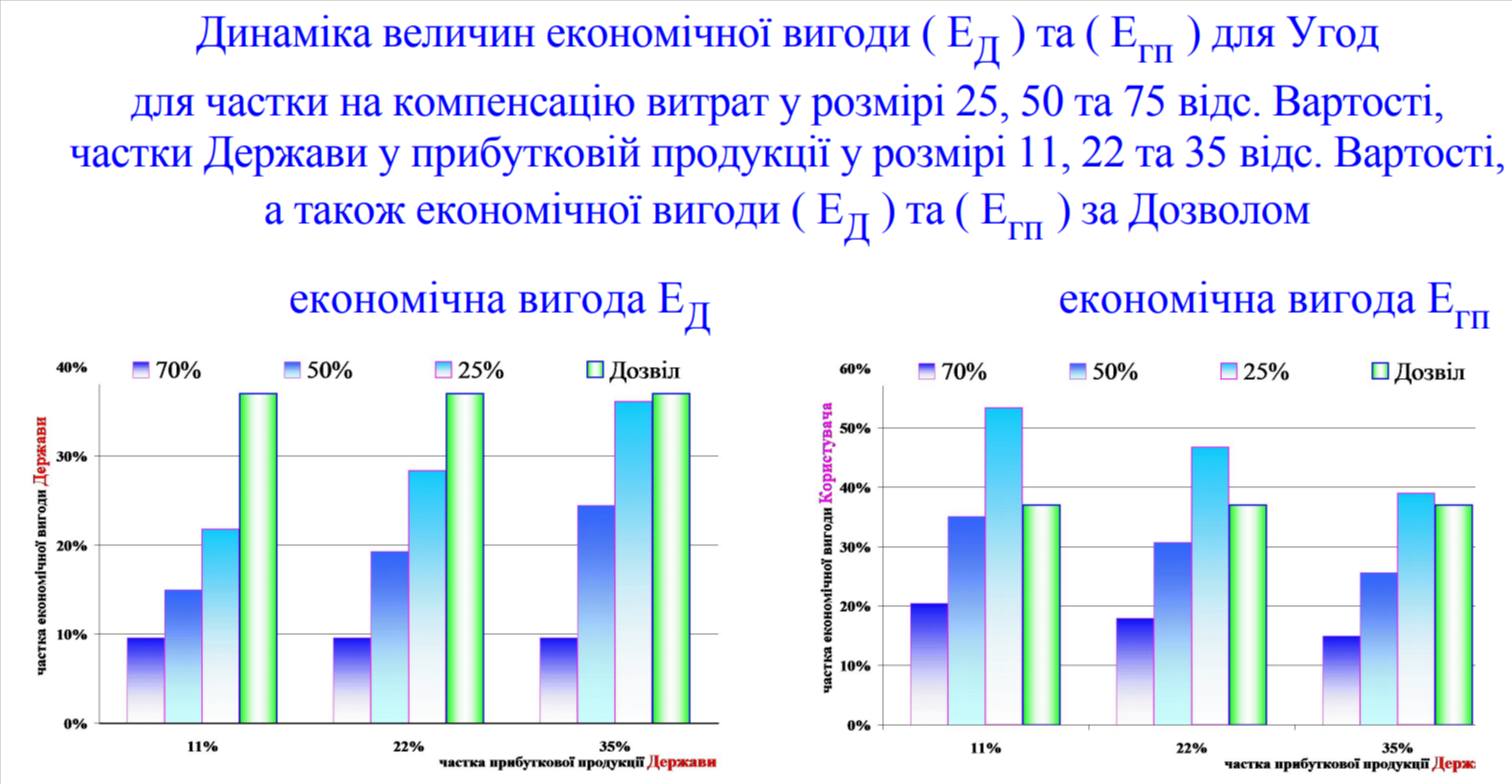

Конкурсні умови для укладання Угод (що є їх істотними умовами після оприлюднення умов конкурсу та можуть бути переглянуті виключно за ініціативою користувача надр, який претендує на укладення УРП), в Україні оголошувалися із часткою Держави в прибутковій продукції Угод у розмірі 11% Вартості.

Вбачається, що застосування величини прибуткової продукції Угод у розмірі 35% Вартості є більш раціональним, виходячи із наступних розрахунків величин Егп та Ед для Угод.

Розрахунки прогнозованих величин економічної вигоди сторін за гірничими проектами для Угод виконані для таких розмірів економічних елементів:

- рентної плати за користування надрами для видобування товарної продукції гірничого підприємства у розмірі 2% Вартості;

- три можливих до застосування в Угоді величин витрат на компенсаційну продукцію – 70, 50 та 25 відсотків Вартості;

- три можливих до застосування в Угоді величин часток приналежної Державі прибуткової продукції за Угодою у розмірі 11, 22 та 35 відсотків прибуткової продукції.

Результати розрахунків економічної вигоди гірничих підприємств Егп за Угодою для зазначених розмірів компенсаційної продукції та частки прибуткової продукції у порівнянні із Егп, яка обчислена за результатами реалізації гірничих проектів в рамках Дозволів, представлені на діаграмах:

Аналогічно діаграми демонструють співвідношення величин економічної вигоди власника надр в особі Держави Ед за Угодою та Ед за Дозволом.

Аналіз діаграм показує, що обрання для конкурсних умов Угод величини приналежної Державі частки прибуткової продукції у розмірі 35% Вартості має вважатися раціональним.

У разі застосування в Угодах приналежної Державі частки прибуткової продукції у розмірі 35% Вартості – величини економічної вигоди Ед та Егп в Угоді стануть співставними з величинами економічної вигоди Ед та Егп під час господарської діяльності з видобування за Дозволом.

В результаті порядок оподаткування за Угодами втратить ознаки дискримінаційного у порівнянні із порядком оподаткування за Дозволами.

Автор: Олександр Шумський

Оригінал – за посиланням

Автор фото: Олег Петрасюк