Пільгові надра. Хто в Україні розробляє дотаційні запаси корисних копалин?

3125

Лише три родовища корисних копалин в Україні офіційно визнано дотаційними – такими, розробка яких можлива за умови надання податкових пільг, субсидій, дотацій або іншої підтримки з державного чи місцевого бюджетів. Але у Держави відсутні дані щодо видобутку дотаційних запасів. Повідомляє NADRA.info із посиланням на офіційні відповіді Державної служби геології та надр України і Державної податкової служби, надані на запит.

Серед балансових запасів за умовами видобутку і використання виділяються видобувні і дотаційні.

Для видобувних запасів – рентабельність виробничої діяльності гірничодобувного підприємства (промислу), що проектується, визначена ДКЗ, перевищує ставку рефінансування Національного банку за умови раціонального використання технічних засобів і технологій та дотримання вимог щодо охорони надр і навколишнього природного середовища.

Для дотаційних – ефективність видобутку і використання корисних копалин гірничодобувним підприємством (промислом), що проектується, визначена ДКЗ, можлива тільки за умови надання користувачу надр податкових пільг, субсидій, дотацій або інших видів підтримки за рахунок державного чи місцевого бюджетів.

Дотаційні запаси родовищ корисних копалин мають обліковуватися у Державному балансі корисних копалин окремо із зазначенням конкретних користувачів надр.

У відкритих джерелах ми не знайшли актуальної інформації про дотаційні запаси і власників спецдозволів на такі родовища, а тим паче умов користування дотаційними надрами. Відтак звернулися до Держгеонадр і Державної податкової служби по дані і розʼяснення. Ось що нам відповіли.

«Державний баланс запасів корисних копалин України (далі – Державний баланс) (окрім руд урану) ведеться Державним науково-виробничим підприємством «Державний інформаційний геологічний фонд України» (ДНВП «Геоінформ України») відповідно до Порядку державного обліку родовищ, запасів і проявів корисних копалин (далі – Порядок), затвердженого постановою Кабінету Міністрів України від 31.01.1995 No 75. Так, обліку у Державному балансі підлягають запаси корисних копалин окремо по кожному об’єкту (родовище, ділянка родовища, шахтне поле та ін.) за основними промисловими типами, сортами, марками, технологічними групами корисних копалин відповідно до діючих державних стандартів, а також за способом відпрацювання, з виділенням запасів сировини, придатної для видобутку підземним, відкритим, гідравлічним та іншими способами. Облік дотаційних запасів Порядком не передбачений», – повідомили у Держгеонадр.

Ремарка: відповідно до п.3 Постанови КМУ від 05.05.1997 №432, «Дотаційні запаси родовищ корисних копалин обліковуються у Державному балансі корисних копалин окремо із зазначенням конкретних користувачів надр».

У Службі також відзначили, що об’єкти до Державного балансу зараховуються на підставі рішень Державною комісією України по запасах корисних копалин (ДКЗ), а саме, постановчої частини протоколів, де вказані затверджені (апробовані) балансові запаси загалом, без окремого виділення дотаційних.

Запаси яких родовищ визнано дотаційними і чому?

В Держгеонадр надали узагальнену інформацію про прийняття рішень колегії ДКЗ, оформлених протоколами ДКЗ, щодо затвердження дотаційних запасів родовищ корисних копалин.

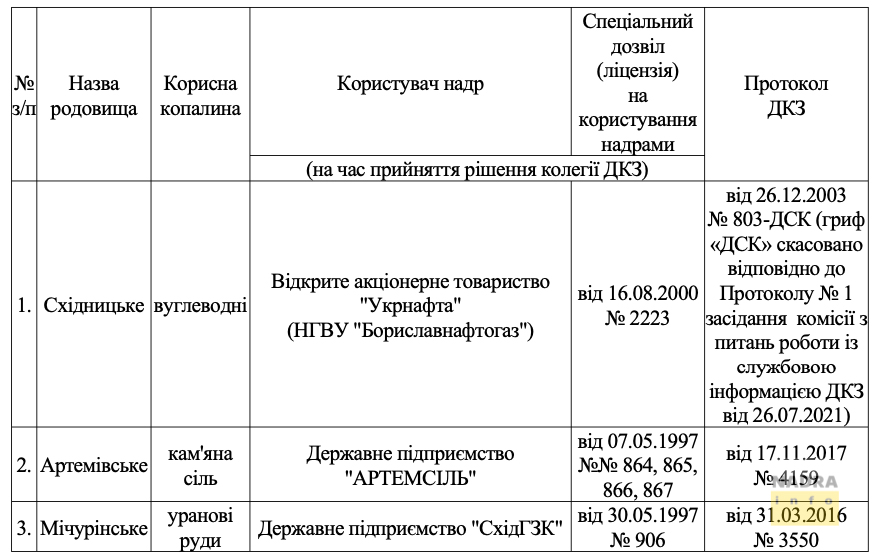

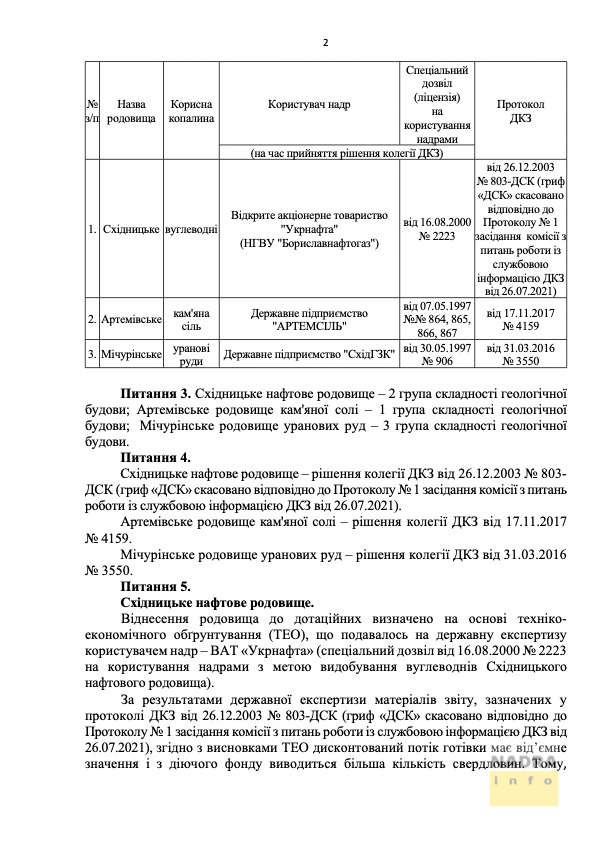

Таких родовищ усього три:

Східницьке (газ природний і нафта),

Артемівське (камʼяна сіль),

Мічурінське (уранові руди).

Правом користуватися Східницьким родовищем вуглеводнів володіє ПАТ «Укрнафта». На Артемівському родовищі камʼяної солі працює ДП «Артемсіль». Мічурінське родовище уранових руд розробляє ДП «Східний гірничо-збагачувальний комбінат».

Запаси родовищ було визнано дотаційними відповідними рішеннями колегії ДКЗ:

Східницьке нафтове родовище належить до 2 групи складності геологічної будови, Артемівське родовище кам’яної солі – до 1 групи складності, і Мічурінське родовище уранових руд – до 3 групи складності геологічної будови.

Також у Держгеонадр пояснили причини віднесення запасів родовищ до дотаційних:

“Східницьке нафтове родовище:

Віднесення родовища до дотаційних визначено на основі техніко-економічного обґрунтування (ТЕО), що подавалось на державну експертизу користувачем надр – ВАТ «Укрнафта» (спеціальний дозвіл від 16.08.2000 No 2223 на користування надрами з метою видобування вуглеводнів Східницького нафтового родовища). За результатами державної експертизи матеріалів звіту, зазначених у протоколі ДКЗ від 26.12.2003 No 803-ДСК (гриф «ДСК» скасовано відповідно до Протоколу No 1 засідання комісії з питань роботи із службовою інформацією ДКЗ від 26.07.2021), згідно з висновками ТЕО дисконтований потік готівки має від’ємне значення і з діючого фонду виводиться більша кількість свердловин. Тому, Східницьке родовище нафти на даному етапі його існування вже не відповідає вимогам статі 5 Кодексу України про надра до родовищ корисних копалин, так як воно непридатне для промислового (економічно раціонального) використання. Східницький нафтогазовий об’єкт у надрах належить розглядати як екологічно небезпечний об’єкт забруднення навколишнього природного середовища.

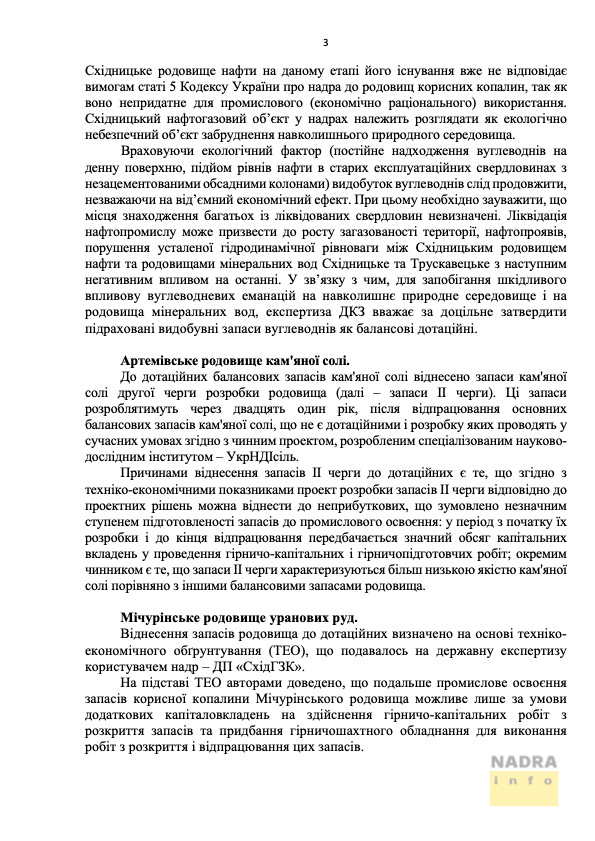

Враховуючи екологічний фактор (постійне надходження вуглеводнів на денну поверхню, підйом рівнів нафти в старих експлуатаційних свердловинах з незацементованими обсадними колонами) видобуток вуглеводнів слід продовжити, незважаючи на від’ємний економічний ефект. При цьому необхідно зауважити, що місця знаходження багатьох із ліквідованих свердловин невизначені. Ліквідація нафтопромислу може призвести до росту загазованості території, нафтопроявів, порушення усталеної гідродинамічної рівноваги між Східницьким родовищем нафти та родовищами мінеральних вод Східницьке та Трускавецьке з наступним негативним впливом на останні. У зв’язку з чим, для запобігання шкідливому впливу вуглеводневих еманацій на навколишнє природне середовище і на родовища мінеральних вод, експертиза ДКЗ вважає за доцільне затвердити підраховані видобувні запаси вуглеводнів як балансові дотаційні.

Артемівське родовище кам’яної солі:

До дотаційних балансових запасів кам’яної солі віднесено запаси кам’яної солі другої черги розробки родовища. Ці запаси розроблятимуть через двадцять один рік, після відпрацювання основних балансових запасів кам’яної солі, що не є дотаційними і розробку яких проводять у сучасних умовах згідно з чинним проектом, розробленим спеціалізованим науково-дослідним інститутом – УкрНДІсіль.

Причинами віднесення запасів ІІ черги до дотаційних є те, що згідно з техніко-економічними показниками проект розробки запасів II черги відповідно до проектних рішень можна віднести до неприбуткових, що зумовлено незначним ступенем підготовленості запасів до промислового освоєння: у період з початку їх розробки і до кінця відпрацювання передбачається значний обсяг капітальних вкладень у проведення гірничо-капітальних і гірничопідготовчих робіт; окремим чинником є те, що запаси ІІ черги характеризуються більш низькою якістю кам’яної солі порівняно з іншими балансовими запасами родовища.

У червні 2022 р. в ДП «Артемсіль» заявили про зупинку виробництва через війну РФ проти України.

Мічурінське родовище уранових руд:

Віднесення запасів родовища до дотаційних визначено на основі техніко- економічного обґрунтування (ТЕО), що подавалось на державну експертизу користувачем надр – ДП «СхідГЗК».

На підставі ТЕО авторами доведено, що подальше промислове освоєння запасів корисної копалини Мічурінського родовища можливе лише за умови додаткових капіталовкладень на здійснення гірничо-капітальних робіт з розкриття запасів та придбання гірничошахтного обладнання для виконання робіт з розкриття і відпрацювання цих запасів.

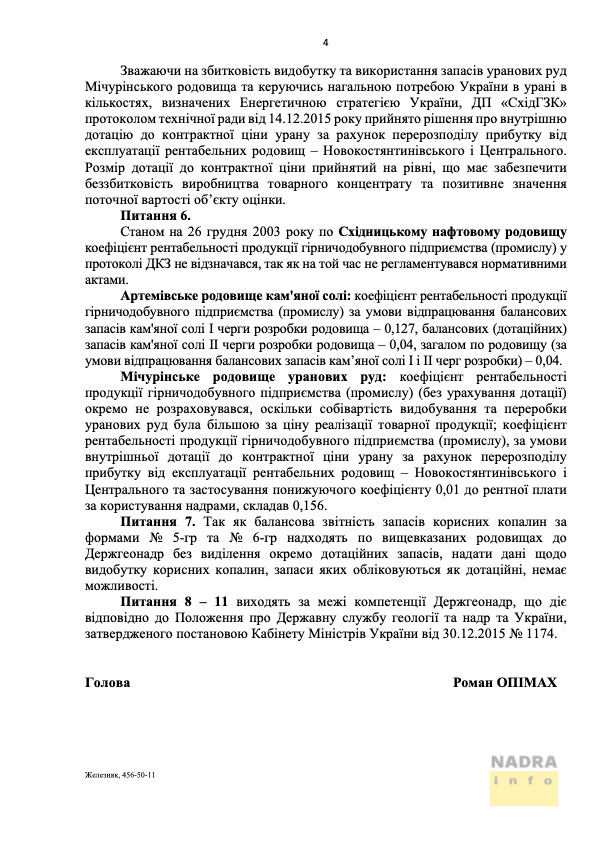

Зважаючи на збитковість видобутку та використання запасів уранових руд Мічурінського родовища та керуючись нагальною потребою України в урані в кількостях, визначених Енергетичною стратегією України, ДП «СхідГЗК» протоколом технічної ради від 14.12.2015 року прийнято рішення про внутрішню дотацію до контрактної ціни урану за рахунок перерозподілу прибутку від експлуатації рентабельних родовищ – Новокостянтинівського і Центрального. Розмір дотації до контрактної ціни прийнятий на рівні, що має забезпечити беззбитковість виробництва товарного концентрату та позитивне значення поточної вартості об’єкту оцінки”.

Скільки дотаційних запасів видобувається?

У Держгеонадр дані щодо видобутку дотаційних надр відсутні.

«Так як балансова звітність запасів корисних копалин за формами №5-ГР та №6-ГР надходять по вищевказаних родовищах до Держгеонадр без виділення окремо дотаційних запасів, надати дані щодо видобутку корисних копалин, запаси яких обліковуються як дотаційні, немає можливості», – відповіли в Службі:

За даними Державної податкової служби, видобування дотаційних запасів не декларується (або їх не видобувають, або про користування цими надрами просто не звітують):

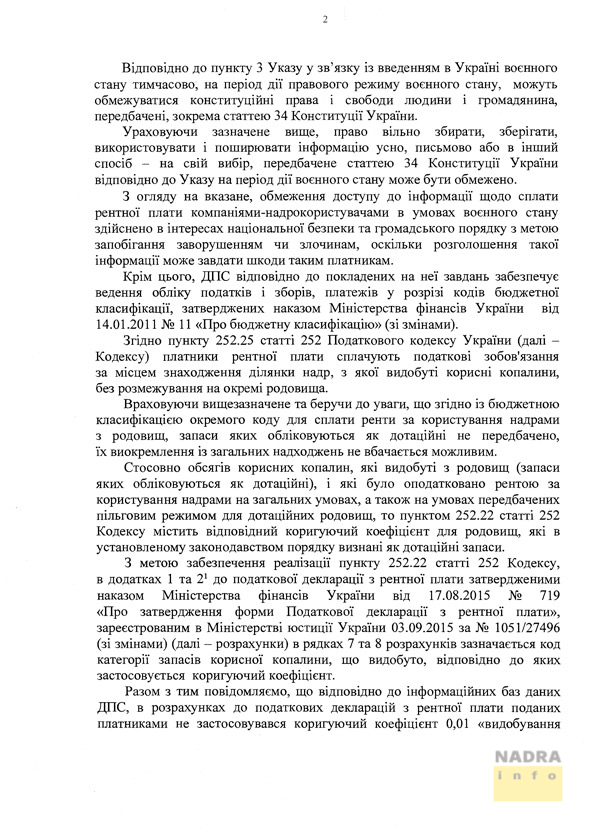

«Стосовно обсягів корисних копалин, які видобуті з родовищ (запаси яких обліковуються як дотаційні), і які було оподатковано рентою за користування надрами на загальних умовах, а також на умовах, передбачених пільговим режимом для дотаційних родовищ, то пунктом 252.22 статті 252 Кодексу (Податкового кодексу України) містить відповідний коригуючий коефіцієнт для родовищ, які в установленому законодавством порядку визнані як дотаційні запаси.

З метою забезпечення реалізації пункту 252.22 статті 252 Кодексу, в додатках 1 та 21 до податкової декларації з рентної плати … в рядках 7 та 8 розрахунків зазначається код категорії запасів корисної копалини, що видобуто, відповідно до яких застосовується коригуючий коефіцієнт.

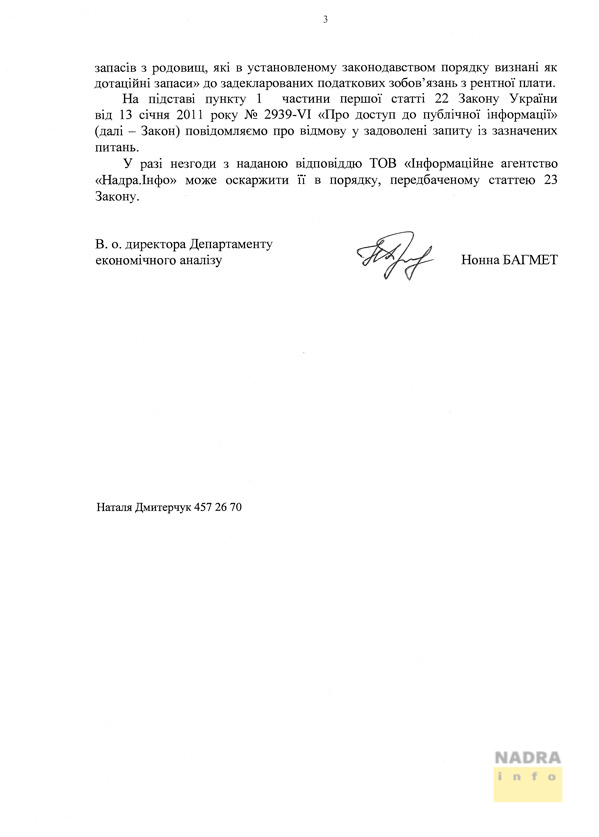

Відповідно до інформаційних баз даних ДПС, в розрахунках до податкових декларацій з рентної плати, поданих платниками, не застосовувався коригуючий коефіцієнт 0,01 «видобування запасів з родовищ, які в установленому законодавством порядку визнані як дотаційні запаси» до задекларованих податкових зобовʼязань з рентної плати», – повідомили в ДПС:

Дані публічного аудиту надрокористування, які в Держгеонадр оприлюднили на Державному геологічному порталі на виконання рішення РНБО восени 2021 року (зараз ці дані закриті), містили загальні обсяги видобутку, без виокремлення дотаційних надр.

Так, за весь час дії спецдозволу на Артемівське родовище було видобуто понад 10,4 млн т камʼяної солі. На Східницькому родовищі видобули усього 3 тис. т нафти. Обсяги видобутку уранових руд Мічурінського родовища не розкривалися: «Видобуток наявний, інформація про обсяг є ДСК».