Титанова індустрія: що це за звір? Боротьба з міфами та легендами

Авторський блог

Автор: Єгор Перелигін (на фото), Перший заступник голови правління АТ «Обʼєднана гірничо-хімічна компанія» (ОГХК, від січня 2024 р. є членом Комітету надрокористування Європейської Бізнес Асоціації)

Що таке ільменіт і чому ільменіт важливий для титанової індустрії?

Ільменіт (мінерал) – якщо максимально спрощено, це цінна руда з якої отримують титан. В Україні ільменіт видобувають у розсипних родовищах. Збагачують руду до рівня концентратів, застосовуючи гравітаційні та магнітні методи. Таким чином отримують колективний концентрат. Потім, колективний концентрат доопрацьовують через «доводку». Після «доводки», ми отримуємо звичний нам ринковий концентрат.

Ільменітовий концентрат являє собою сировинний фундамент титанової індустрії. Ільменіт необхідно розділяти на дві базові категорії – сульфатний та хлоридний, тобто за принципом його подальшої переробки (під яку побудовано переробний процес). Сульфатний процес переробки є виключно орієнтованим на виробництво ТіО2 пігменту (титанових білил).

Родовища ільменіту різні. Кожне родовище має свою історію та свої властивості.

Ільменіт видобувається з двох типів родовищ – розсипні та корінні. Це має значний вплив на хімічні характеристики сировини та подальшого концентрату.

Загалом, всі сировинні продукти (які в нашій індустрії іменуються «feedstock») відрізняються один від одного. Головний напрямок використання більшості титану в світі – цивільний та цивільно-промисловий. За статистикою, 95% титановмісної сировини застосовується в виробництві саме пігменту ТіО2, 5% титановмісної сировини використовують у виробництві металевого титану. За цим розподілом, стає зрозуміло, що більшість видобутого ільменіту у світі буде направлена у виробництво ТіО2 пігменту.

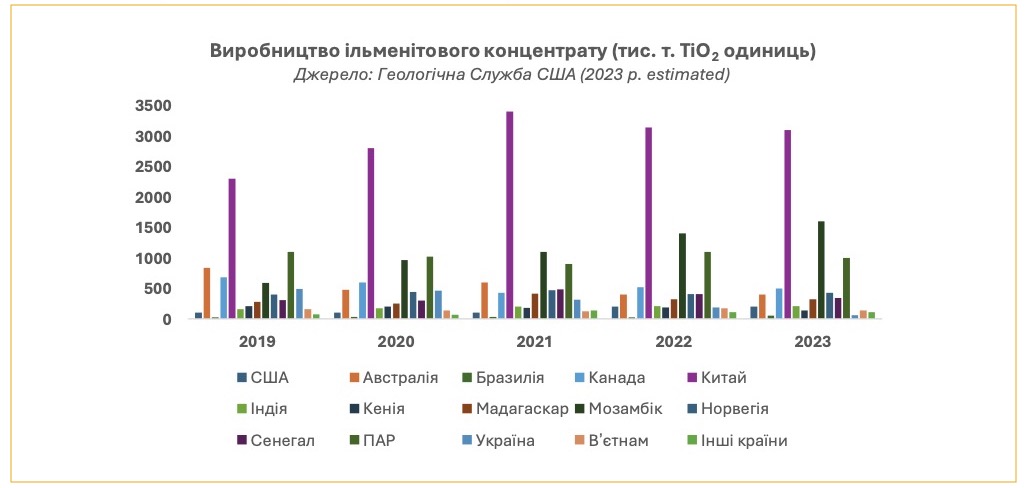

За даними Геологічної Служби США, Китай видобув 3.1 млн тонн ільменіту в TiO2 одиницях в 2023 р. (цифри ще в статусі «очікуваного результату»). Частка Китаю приблизно займає 35-36% всього світового видобутку ільменіту. Нині Китай також домінує в світовому виробництві титанової губки та ТіО2 пігменту.

Головними світовими гравцями та «драйверами» технологічного прогресу в галузі є США, Китай, Японія, Австралія та Німеччина. Великобританія, Канада, Франція, Казахстан та Індія також грають не останні ролі в титановій галузі. На жаль, наш ворог – РФ, має потужні позиції у виробництві металевого титану, але ці позиції виключно розбудовані навколо титанової металургії.

Світовий титановий ринок

Ми як український видобувач та виробник титановмісної сировини та інших продуктів без вмісту ТіО2 (інформаційно: циркон не має вмісту ТіО2 та не є титановим продуктом, теж саме стосується ставроліту та дистен-сілліманіту, які не мають вмісту ТіО2) очікуємо, що сегмент сировини для хлоридного процесу знайде ринковий баланс. Сегмент сировини для сульфатного процесу буде і далі мати світовий профіцит продукції. Але, як свідчить світова статистика, сам ринок та провідні публікації – ринок зазнав значного профіциту в 2023 р., та буде ще працювати з профіцитом в 2024 р. Це означає, що доступність ільменіту у всьому світі є дуже поширеною та широкою, та сировинні концентрати реалізуються напряму між операторами ринку без біржі (оскільки в жодній країні, крім України, ільменіт не регулюється як продукт подвійного призначення).

За даними профільного ресурсу TZMI, ринок в 2024 р. буде знаходиться орієнтовано на рівні 8.8 мільйонів тон одиниць ТіО2, що на 8.4% вище, ніж в 2023 р.

Ільменітовий концентрат, як і всі титановмісні сировинні продукти, не є біржовим товаром. Сегменти ринку дуже «фрагментовані». Ціноутворення, як правило, залежить від великої кількості факторів, трендів та нюансів, але головними факторами є промислова орієнтація продукції, її хімічні властивості та параметри (які мають задовольнити конкретного споживача з власними реаліями та технічними характеристиками своєї технології переробки), обсяги, умови поставки та оплати (логістика, фізичні параметри поставки, базис поставки, умови та система розрахунків/оплати).

Необхідно розуміти – що, наприклад – не всі ільменітові концентрати можуть бути застосовані у виробництві харчового або медичного ТіО2 пігменту. Таких прикладів сотні. Тому існує класифікація за процесом переробки. Тому світовий ринок не має біржі та є консервативним «клубом».

Ціноутворення – містика, містика, та ще раз містика

Ціна на сульфатний ільменіт FCA буде завжди дуже суттєво відрізнятися від ціни на хлоридний ільменіт FOB або CIF. Також, ціна якогось ільменіту на FOB Constanta буде суттєво відрізнятися від ціни якогось ільменіту на CIF Guangzhou. Наприклад, якщо почати порівнювати ільменітові концентрати з Кенії, ільменітові концентрати з Австралії, ільменітові концентрати з Норвегії та ільменітові концентрати з України – і якщо брати до уваги точку поставки, умови поставки, вид транспорту/логістики, кількість перевалок, очистку, систему розрахунків/оплати… то зрозуміло, що ціни будуть дуже і дуже різними.

Мінералогічний склад та хімічний склад мають надважливий вплив. Якщо взяти до уваги головне – що ільменіти різні і технології переробки різні, і що ціна може легко мінятися в залежності, наприклад, від рівня оксиду алюмінію (Al2O3) в продукті, то легко зрозуміти скільки сотень правил, коефіцієнтів, умовних «penalties» за проблемний вміст якогось елементу та інших нюансів існує сьогодні в комерційних відносинах та в підходах до укладання контрактів.

Наприклад, сульфат (сіра) чи фосфор (P2O5) можуть бути зовсім великою проблемою для конкретних технологій переробки та кінцевих споживачів. Теж саме стосується конкретних нюансів пов’язаних з присутністю в продукті такого мінералу як марказит, хімічна формула якого є FeS2. Марказит дуже нестійкий в атмосферних умовах. Що ж поганого може статися? Все дуже просто – високий рівень вологи призведе до поступового розпаду. В результаті – отримуємо H2SO4 та сульфат заліза. H2SO4 це сірчана кислота. Як ви думаєте, чи хочуть оператори хлоридної переробки мати справу з сірчаною кислотою? Коротка відповідь – в більшості, ні. Але, існують, як завжди, нюанси та методи мінімізації таких ризиків та проблем. Але, це питання для детальнішого аналізу.

В результаті всіх цих факторів, ціни формуються «case by case», через прямі перемовини та прямі контракти з поправкою на технологію, хімію, мінералогію, ринкові тенденції та реальність (геополітика та світова економіка). Такі профільні ресурси як TZMI та FerroAlloyNet систематизують дані та статистику, та наводять з деяким затриманням середні світові та регіональні ціни на велику кількість товарних позицій та категорій, щоб були певні «маяки» та індикатори, та щоб можливо було проводити аналіз ринкової динаміки та окремих сегментів.

Болюче питання – де ворог бере сировину для власної титанової індустрії?

Як вже було написано, ільменітовий концентрат ніде у світі не класифікується як товар подвійного призначення (крім України). Це продукт, якій можливо придбати достатньо легко в країнах виробниках, тим більше з урахуванням фактору світового профіциту.

Ми бачимо різні ринкові сигнали та тренди, ми також бачимо деяку інформацію в деяких респектабельних публікаціях – які свідчать про те, що РФ імпортує ільменітовий концентрат з країн Африки та Азії (наприклад, В’єтнам). Ми бачили відповідні публікації у звітах профільного ресурсу FerroAlloyNet.

Інша титанова сировина, «feedstock» та напівготова продукція

Існує титановий шлак як продукт, якій отримують через плавку ільменіту в руднотермічних печах. Титановий шлак використовують для виробництва титанової губки або ТіО2 пігменту, залежно від обраної далі технології переробки. Наступним етапом є виробництво тетрахлориду титану за допомогою хлору. Потім вже з тетрахлориду титану відновлюють титан для отримання титанової губки. Для відновлення титану застосовують магній. Цю хлоридну технологію застосовували в Україні на ЗТМК, і це колись давало нашій країні статус справжнього гравця в закритому «світовому клубі» виробників металевого титану. Хлоридна технологія також дає можливість виробляти ТіО2 пігмент (наприклад, американський гігант Chemours застосовує цю технологію для виробництва титанових білил).

Наприклад, світовий гігант Rio Tinto виробляє титановий шлак UGS з високим вмістом ТіО2, який орієнтований на виробників пігменту хлоридним процесом. Також Rio Tinto виробляє титановий шлак RTCS з ільменіту з Мадагаскару. Rio Tinto повністю позиціонує UGS та RTCS як сировинні продукти для пігментної індустрії.

Існує також технологія виробництва синтетичного рутилу та його глибокої переробки. Це аналог титанового шлаку в позиціюванні в вартісному ланцюгу титанової індустрії. Ця технологія ідеально підходить ільменіту низької якості та низького вмісту ТіО2. Австралійський гігант Iluka переробляє ільменіт в синтетичний рутил в Західній Австралії. Синтетичний рутил це реальна «фішка» корпорації Iluka. Синтетичний рутил має вміст ТіО2 88-95% та може бути застосований у виробництві електродів та тетрахлориду титана (потім тетрахлорид титану переробляється в титанову губку або в пігмент), у той час, як природний рутил засовується у виробництві електродів та спеціалізованої хімії.

З наукового погляду, виробництва та економіки, синтетичний рутил є більше ефективним у глибокій переробці, ніж природний рутил. Композиція синтетичного рутилу є більше регулярною, а сам сировинний продукт має більшу пористість ніж природний рутил. Синтетичний рутил також дешевший за природний рутил. Економічна ефективність переробки синтетичного рутилу в тетрахлорид титану вища, ніж з природним рутилом. Таким чином, логічніше переробляти ільменіт в синтетичний рутил для застосування у подальшій глибокій переробці, ніж застосовувати природний рутил, який у більшості випадків направляють у електрозварювальну промисловість або високоспеціалізовану хімію.

Сьогодні Китай виробляє 67% світового обсягу титанової губки, що дорівнює 220 тис. тонн в 2023 р.. Це зростання на плюс/мінус 22% у порівнянні з 2022 р.. Китай завантажив свої виробничі потужності на 84.6%

Японія забезпечує майже 90% імпорту титанової губки США. Японія завантажила свої виробничі потужності на більше ніж 90%. Загалом, в світі недозавантажено близько 20% всіх потужностей для виробництва титанової губки. Ринок титанової губки не є відкритим та масовим. Це невеликий та консервативний сегмент титанової галузі, де історично дуже лімітована кількість операторів. Виробництво металевого титану – це спеціалізований бізнес, який потребує надвеликих затрат CAPEX. Капітальна та енергетична інтенсивність виробництва металевого титану вражає. Розбудова виробництва на 10,000 тонн титанової губки може легко коштувати 0.4-0.5 млрд дол. США і це тільки капітальні затрати на виробничий комплекс.

Наскільки нам відомо з відкритих джерел, концерн Airbus продовжує закуповувати титанову губку в РФ, але детальної інформації ми не маємо.

95% сировини йде саме у виробництво ТіО2 пігменту! Титан оточує нас повсюди кожен день. Титан у першу чергу – хімія, і тільки потім металургія.

ТіО2 пігмент є одним із головних сучасних компонентів для виготовлення речей необхідних для повсякденного життя. Ми можемо знайти ТіО2 пігмент в основі фарби, білого пластику, спеціалізованого покриття (наприклад антикорозійне покриття), білого паперу, кремів, косметики та медикаментів. Наприклад, ТіО2 в формі «СІ 77891» є фундаментальною основою косметичної індустрії. Чому ТіО2 пігментної форми та не пігментної форми так гарно інтегрується в косметичну індустрію? Тому що: по-перше, ТіО2 легко абсорбує надлишки олив зі шкіри, знижуючи небажаний блиск, по-друге, ТіО2 підвищує інтенсивність та яскравість інших кольорів, по-третє, вже не пігментний ТіО2 захищає шкіру від ультрафіолету та дає більш рівну та збалансовану поверхню шкіри. Також, завдяки ТіО2, виробники косметики можуть виробляти більшу кількість варіацій та тональностей губної помади та тональних кремів. Цікаво виходить – на практиці, титан найкращий друг дівчат та жінок!

В Європі найпопулярніша технологія виробництва ТіО2 пігменту є сульфатна. За даними профільної асоціації TDMA, 70% всього ТіО2 пігменту в Європі виробляється сульфатним процесом. Водночас Південна Америка віддає перевагу хлоридному процесу. В структурі світового ринку, 55-60% виробників ТіО2 пігменту застосовують сульфатний процес.

Кримський Титан та Сумихімпром застосовували сульфатну технологію переробки ільменіту і були повністю орієнтовані на виробництво класичного ТіО2 пігменту (сульфатний процес не має можливість здійснювати виробництво металевого титану). Кримський Титан колись як виробник титанових білил мав дуже прямий вплив на виробництво білого паперу на пострадянському просторі. В Європі гарні приклади сульфатної переробки – Precheza A.S. в Республіці Чехія, Cinkarna в Словенії, TRONOX Thann Plant у Франції.

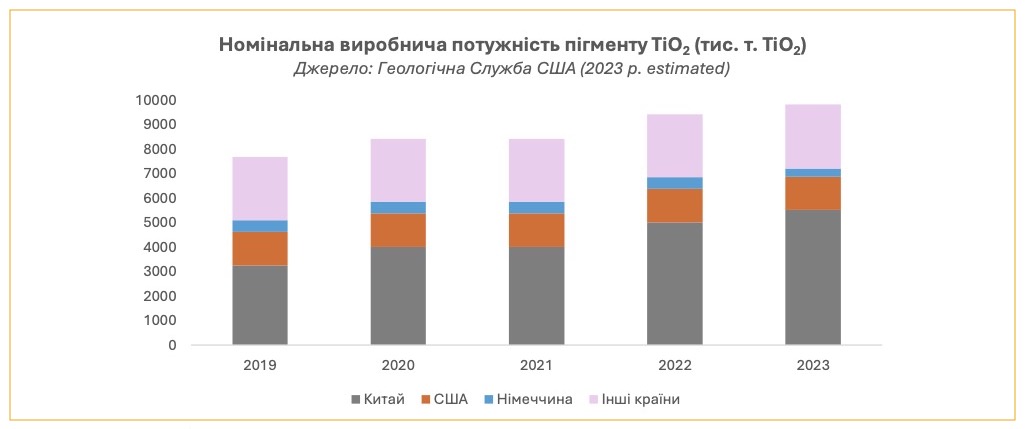

Як ми бачимо на графіку, тут проілюстрована динаміка структурної зміни світових номінальних потужностей виробництва ТіО2. Китай відверто домінує. Китайські виробничі потужності складають 56% від світових. Цікавий саме той факт, що Китайські потужності зросли з 3.25 млн тонн ТіО2 на рік в 2019 до 5.5 млн тонн ТіО2 на рік в 2023 на фоні повної відсутності зростання класичних географічних гравців. Більш шалену динаміку Китай продемонстрував лише в збільшенні потужностей виробництва титанової губки з 117 тис. тонн в 2019 до 260 тис. тонн в 2023.

Якщо взяти конкретний «case» нашого підприємства АТ «ОГХК», то головний напрямок комерційного збуту ільменіту – саме пігментна індустрія. Іршанський ільменітовий концентрат має направленість на сульфатний процес переробки, Вільногірський ільменітовий концентрат має направленість на хлоридний процес переробки. Іршанський ільменіт в ідеалі реалізується в Європі, так, щоб логістика не з’їдала всю маржинальність. Вільногірський ільменіт орієнтований на Північну Америку. Але, ми постійно працюємо над тим, щоб зробити іршанський продукт більш привабливим для північноамериканських клієнтів і вже маємо певні досягнення в цьому напрямку. Необхідно констатувати, що ми як підприємство сьогодні заточені під кінцевих споживачів, які виробляють виключно пігмент ТіО2.

Куди рухається ринок ТіО2 пігменту?

Європейська Комісія проводить антидемпінгове розслідування проти китайського імпорту ТіО2. Це розслідування було розпочато ще в кінці 2023 р.. Китайська продукція завдає значний тиск на маржу європейських виробників. В комбінації зі зростаючими цінами на енергоносії та рецесійними тенденціями, європейський ринок ТіО2 опинився в непростому стані. В той же час, Індія розпочала своє власне антидемпінгове розслідування проти китайського імпорту ТіО2.

Сьогодні, європейські виробники ТіО2 сподіваються на введення імпортних тарифів на китайський ТіО2. Очікується, що введення тарифів зможе оживити регіональний ринок та відновити інтерес до індустрії. Це матиме позитивний вплив на ціни в Європі. Але, все залежить від великої кількості перемінних. Без активізації економічного зростання та відновлення споживання в Європі буде дуже важко реанімувати європейську індустрію ТіО2. Наразі, ми очікуємо невелике, але стабільне зростання цін на ТіО2 в Європі, Китаї та США.

Україна як «титановий форпост» Європи – чи є у нас потенціал бути гравцем континентального рівня?

Мені дуже часто ставлять запитання – чи справді є у нас можливість позиціонувати себе як «титанова держава»? Я завжди відповідаю – «так і ні».

По-перше, наша титанова промисловість – це продукт політики, стратегії та системи управління радянських часів. Можемо сказати, що ця історична спадкоємна корегується (не в найкращу сторону) хаосом років незалежності. Активи, які є прямими нащадками радянських часів, страждають від відсутності енергоефективності, гігантоманії та застарілого парку техніки та обладнання.

По-друге, ми випали з ринку титанової губки. Причин багато. Починаючи від десятиріч проблем з управлінням, та закінчуючи повномасштабною війною рф проти України (яка робить виробництво титанової губки надто небезпечним процесом, оскільки хлор може знищити великі житлові площі та привести до масштабних жертв).

По-третє, ми як країна втратили Кримський Титан, коли ворог окупував наш півострів. З втратою Кримського Титану, ми зазнали руйнівних ударів як великий регіональний гравець в виробництві пігменту ТіО2.

По-четверте, декларується усюди, що Україна має 7-12% світових запасів титановмісних руд та пісків, але ми забуваємо про те, що титан сам по собі як елемент є 9-м найбільш розповсюдженим у природі, поступаючись тільки таким металам як алюміній, залізо та магній. Питання не в тому, скільки запасів має країна. Головне питання – це економічна доцільність видобутку, збагачення та переробки титановмісних мінералів та сировини. Якщо ми розуміємо, що більшість запасів знаходиться в корінних родовищах, то ми повинні теж розуміти, що собівартість видобутку та технічні складності можуть нівелювати всю ефективність проекту. Зокрема, ця проблема є дуже актуальною, коли йде порівняння видобутку з корінних родовищ та видобутку мінеральних пісків (розсипні родовища). До того ж, технологічна схематика збагачення та виробництво концентратів буде значно відрізнятися між двома категоріями. Тому, наразі, головний пріоритет – це відпрацьовування розсипних родовищ, тримаючи рівень собівартості під контролем.

Ми маємо достатню кількість цікавих об’єктів та родовищ – але їх необхідно зробити привабливими для приватного та іноземного капіталу, та для великих іноземних споживачів та дистриб’юторів.

По-п’яте, відсутність довгострокового капіталу та проектного фінансування дуже боляче б’є по український титановій індустрії. Геологічна розвідка, проектування та розбудова гірничо-збагачувального комбінату – це дуже великі інвестиції та часові горизонти (5-7 років). Недавно мав дуже цікаву міжсекторальну розмову, і зрозумів, що багато фінансових інституцій та навіть представники деяких поважних міжнародних організацій не розуміють нюансів та проблематики такої спеціалізованої промисловості як наша (яка вважається складною та досить волатильною навіть в нашому рідному гірничодобувному секторі). Тому, ми повинні працювати на те, щоб рівень розуміння титанової індустрії зростав в країні та серед наших партнерів – якщо ми хочемо бачити нашу індустрію в більше вагомому статусу.

Резюме

Ці всі фактори та проблематики мають дуже вагомий ефект у поєднані з активною війною та не найбільш сприятливим інвестиційним кліматом у світі. Якщо також залучити в цей аналіз західний постулат, що «Rule of Law» це один з головних стовпів залучення інвестицій в довгострокові проекти з високим рівнем капітальної інтенсивності, то неважко зрозуміти – де саме ми повинні працювати на покращення.

Рекомендації

Я б рекомендував зробити фокус на «кластеризацію» та будувати титановий кластер на базі ключових локацій наших родовищ, з увагою на локаціях нашої атомної енергетики. Глибока переробка та логістичні хаби можуть стати ключовими компонентами великих промислових кластерів біля атомної генерації або в розумній дистанції. В цьому ракурсі, житомирські родовища мають дуже цікаве розташування для майбутньої розбудови пігментної промисловості. В ідеалі, необхідно знайти можливість для будівництва нових проектів з виробництва пігменту ТіО2 та металевого титану, маючи наш рівень запасів. Для цього необхідно знайти довгостроковий капітал, нові (більш ефективні) технології та дистрибуцію з «offtake» контрактами. Без великих приватних та інституційних інвестицій, та без коректного позиціювання нас на світовому рівні, це буде неможливо зробити.

Щодо Дніпропетровського басейну, то це тема для потенційної другої частини такого матеріалу, як цей. Щодо титанової губки та повернення України до виробництва металевого титану, це також питання для майбутнього аналізу та матеріалу, і я планую до цього повернутися найближчим часом.

Необхідно припинити вірити у міфи та легенди, перестати вірити у ворожу дезінформацію, та почати працювати системно на те, щоб наша промисловість була привабливою для інвесторів, операторів та дистриб’юторів. Починати необхідно з гарного бачення самих родовищ та видобувних проектів і дивитися, де ми можемо заходити в «downstream» переробку. Одразу опанувати повністю весь вартісний ланцюг буде майже неможливо, тому треба сфокусуватися на фундаментальних ланках і рухатися «крок за кроком», повертаючись до рівня континентального гравця, а потім вже до рівня глобального гравця. Створення монстрів Франкенштайна може легко накрити та поховати всю нашу індустрію та наше майбутнє на світовому титановому ринку.

Автор: Єгор Перелигін (на фото), в.о. Голови правління АТ «Обʼєднана гірничо-хімічна компанія»