EBA Mining Day: виклики, ризики, стимули і Real Madrid у критичних надрах

Чому України досі немає на радарах глобального видобувного ринку? Як зробити українські надра помітнішими і конкурентнішими у світі? Чиї команди вже наводять мости між Україною та іноземними інвесторами? Про все це і не тільки учасники Дня надрокористування Європейської Бізнес Асоціації (EBA Mining Day) говорили під час панелі “Інвестиції у надрокористування: перспективи та можливості”. NADRA.INFO ділиться оглядом найцікавішого.

Передмова

22.09.2023 у Києві Комітет надрокористування Європейської Бізнес Асоціації провів першу спеціальну галузеву подію – Mining Day (День надрокористування), яка зібрала гравців ринку, представників державних органів, міжнародних партнерів та експертів галузі – загалом 120 учасників (і це тільки в режимі офлайн, захід також транслювали для зареєстрованих учасників та ЗМІ).

NADRA.INFO вже писали про перше опитування надрокористувачів (результати якого презентувала заступник директора EBA з представництва інтересів компаній-членів Світлана Михайловська), головне з доповідей Міністра захисту довкілля та природних ресурсів України Руслана Стрільця та Голови Комітету Верховної Ради України з питань екологічної політики та природокористування Олега Бондаренка. Виступи відбулися під час першої панелі “Надрокористування в 2023 році: бачення бізнесу та влади”, під час якої також виступав Голова Державної служби геології та надр України Роман Опімах. Наступна панель дискусії була присвячена інвестиціям в українські надра. Про неї і піде мова.

Інвестиційна панель: хто і про що?

Спікерами панелі були Андрій Горохов, Генеральний директор umgi (онлайн), Микола Шевченко, Заступник директора з інвестицій umgi (наживо), Денис Альошин, Директор зі стратегічного розвитку ТОВ «Укрлітійвидобування» (Укрлітій) (онлайн), Дмитро Кащук, CBDO Геологічної Інвестиційної Групи (наживо), Сергій Войцеховський, Член ради директорів BGV Group Management (наживо), Мішель Фукар, Асоційований партнер McKinsey & Company (онлайн), Олег Прохоренко, Асоційований партнер, директор з розвитку McKinsey & Company (онлайн).

Увага учасників була зосереджена довкола залучення інвестицій в розробку покладів критичних та стратегічних корисних копалин, а також обговорення реальних проектів та умов ведення видобувного бізнесу в Україні та світі.

“Треба дати раду нашим можливостям, тому що критичність матеріалів … повʼязана з тим, що їх мало чим можна замістити, і що вони локалізовані в світі на окремих територіях – країнах багатих і не дуже. Але цих країн не так багато є. І Україна – в списку тих, хто володіє цими матеріалами. Отже, нам треба закуповувати багато – треба знати, де і як. Або треба виробляти свої і продавати ефективно, і знати – як?”, – Володимир Лавренчук задав головний напрям дискусії, відкриваючи панель. І для початку попросив учасників кількома словами представити себе та описати стратегію компанії кожного в нинішніх складних умовах.

Генеральний директор umgi Андрій Горохов заявив, що його команда працює з інвестиціями у промисловість вже 17 років, і “широко дивиться на інвестиції в мінерали в усіх куточках світу, в Україні включно”.

“Наш реалізований IRR (внутрішня ставка доходності) за ці роки – більше 25%. І за роки нашої роботи, ми проінвестували біля 100 млн доларів у майнінгову сферу в Україні”, – заявив Андрій Горохов.

Інвестиційний директор umgi Микола Шевченко заявив, що майнінг залишається ключовим сектором, в який компанія традиційно інвестувала, і в якому шукає нові шляхи для розвитку, щоб бізнеси мали більшу капіталізацію.

Член ради директорів BGV Group Management Сергій Войцеховський також заявив, що майнінговий сектор зберігає пріоритетність для української інвестиційної групи BGV Group Management.

“Ми досить системно, давно і відповідально інвестуємо в деякі сектори української економіки. Сьогодні більш детально поговоримо про майнінговий сектор, який для нас є відносно пріоритетним, в якому ми представлені деякими проектами: по видобутку графіту Балахівського і Зарічного родовища, а також проектом по видобутку берилію Пержанського родовища в Житомирській області”, – уточнив Сергій Войцеховський.

Голова Комітету надрокористування Європейської Бізнес Асоціації Дмитро Кащук розповів, що також є директором із розвитку Геологічної Інвестиційної Групи і тримає руку на пульсі реального надрокористування: “Це компанія, яка інвестує в різні корисні копалини власний та залучений капітал. У нас є досвід роботи з дуже багатьма корисними копалинами. Ми бачимо, відчуваємо те, про що думають і говорять надрокористувачі, їхні проблеми, їхні тривоги. Загалом, галузь цікава, і сьогодні ми розкриємо ще більше її потенціал, переваги, загрози, виклики і можливості”.

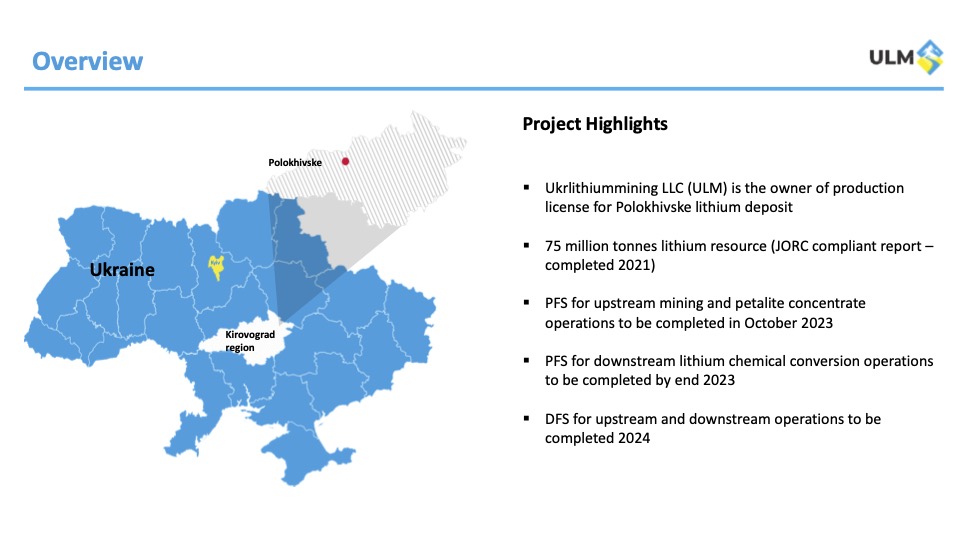

Директор зі стратегії ТОВ “Укрлітійвидобування” Денис Альошин наголосив, що Полохівське родовище петалітових літієвих руд – перший і єдиний реальний літієвий обʼєкт в українських надрах: “Це на даний час єдина промислова ліцензія, котра була видана в Україні. Вже 4 роки цим проектом я займаюся. Сподіваюся вже за декілька років зайти в будівництво, а потім виробництво”.

Ризики високі. Всі готові до них?

Немов охолоджуючи запал учасників панелі, Володимир Лавренчук змусив задуматися про чималі ризики, з якими повʼязане користування надрами в Україні, а відтак і інвестиції у майнінг: “Як банкір можу сказати, що перелік ризиків виходить далеко за межі тільки фінансових. Він також лежить в геополітичних, гуманітарних, регулятивних, кадрових (експертиза є чи немає), зміні цін на ринку… список ризиків дуже великий. А які Ваші налаштування? Чи Ви маєте в собі такий настрій, спираючись на почуте в першій половині дня Mining Day, сформувати платформу кооперації та взаємодії? Скільки у ваших кишенях аргументів, щоб переконати, що це питання не післязавтра, а це питання сьогодні актуальне?”.

Учасники панелі були сповнені рішучості.

“Ризики є, але це не означає, що не потрібно робити бізнес. Тобто, ризики – це те, з чим потрібно працювати. Звичайно, є деякі речі, які можна мінімізувати, зменшити. Є речі, які неможливо зробити. А є речі, щодо яких потрібна підтримка держави. І ми чуємо, що Уряд і Верховна Рада роблять багато речей, і ми їх позитивно оцінюємо, але ще є певні технічні моменти, які ми згодом підсвітимо, які теж можуть бути не дуже складними, але полегшать життя надрокористувача”, – сказав Микола Шевченко.

“Є дуже давня китайська мудрість: найкращий час, щоб посадити дерево був 20 років тому. А наступний найкращий час – сьогодні. Тому, коли ми дискутуємо про те, чи потрібно почекати на закінчення війни, чи потрібно зараз працювати, що робити і так далі, наша компанія точно переконана, що нічого чекати не потрібно, треба працювати вже зараз. Цей контекст, він супер важливий, він ризикований, багато є якихось речей, якими не можна управляти, якими складно управляти – але, в принципі, ми своєю діяльністю доводимо, що працювати треба зараз і ми до цього готові”, – заявив Сергій Войцеховський.

“За останні декілька років галузь повністю перевернута. Регулятивні зміни – колосальні. Все змінилося. І ця фрагментація потребує узагальнення в якомусь єдиному документі, єдиній усвідомленій політиці – на що ми можемо піти, на що не можемо; що пропонуємо назовні, що пропонуємо внутрішнім інвесторам; що ми пропонуємо внутрішнім гравцям ринку, чому вони повинні вкладати в надрокористування, а не в агро, не в логістику, не в ІТ? Що тут притягує? Це має бути узагальнена, розумна і обдумана політика. Напевно, станом на зараз, я би дуже хотів, щоб цей захід слугував таким стартом формування уніфікованого документу в майбутньому”, – висловився Дмитро Кащук.

Місце України у надрах світу. І кому держава – помічник?

Ґрунтовна презентація Мішеля Фукара і Олега Прохоренка (ми детально переповідали почуте в матеріалі Експерти: Cтимули для видобувної галузі зроблять Україну помітною і конкурентною у світі) змусила всіх учасників сфокусуватися на кількох важливих питання.

Чому найбільші гравці світового ринку надрокористування наразі не бачать Україну як юрисдикцію для ведення бізнесу або не говорять про неї?

Як інші держави сприяють залученню інвестицій та реалізації видобувних і переробних проектів у своїх країнах?

Які стимули не вимагають фінансування з бюджету, але є не менш дієвими, ніж грошові?

Чим Україна може бути цікавою іноземним інвесторам, наскільки конкурентна вже сьогодні, і якою може стати завтра?

Що потрібно, щоб зробити наші надра жаданим обʼєктом для капіталовкладень?

Ці питання виявилися настільки важливими, що саме довкола них будувалася вся подальша розмова, і чи не кожен учасник панелі так чи інакше звертався до почутого від Мішеля Фукара чи Олега Прохоренка.

Нафти до вогню дискусії підлив і Володимир Лавренчук: “На правах модератора, я в повітря підвішу одне запитання. Я щойно був на нараді банківській… Так от, в секторі надлишок грошей! Нехай це питання буде присутнім [під час дискусії]”.

Одним із лейтмотивів панелі стало порівняння України з іншими країнами світу. До дискусії долучилися учасники з зали.

“[Дослідники] згадували про безкоштовний доступ до геологічної інформації, які надають інші держави. В якій формі це надається? Можливо, Ви знаєте про успішні кейси і вони нам стануть дуже корисними?” – запитав директор ДНВП “Геоінформ України” Павло Бовсунівський. І принагідно звернув увагу всіх присутніх, що вже зараз Геоінформ за сприяння Держгеонадр, у співпраці з ЄБРР реалізує проект по корисних копалинах.

Хоча Олег Прохоренко і не сказав, чи відомо йому про існування таких віртуальнах data room в інших країнах, втім, з його відповіді випливало, що Україна анітрохи не відстає від інших держав.

“Це дуже корисна ініціатива і рух в правильному напрямку. Тут питань зараз немає. Але як це зазвичай працює [в інших країнах]? Компанія звертається до аналогу Геоінформу, вона повинна засвідчити, хто вона і що вона, подати загальну інформацію, яка підтверджує, що компанія є досвідченим надрокористувачем, далі підписується договір про надання таких даних”, – пояснив Прохоренко.

Сергій Войцеховський теж не оминув згаданого дослідження експертів: “Те, що я побачив – йшла мова про країни, але не про бізнес. Тобто, критичні матеріали, і стратегічні матеріали – це про конкуренцію на рівні країн, а не конкуренцію на рівні бізнесів.

Це історія, яку ми для себе в компанії давно засвоїли, тому що ми давно займаємося [критичними корисними копалинами], і бачимо, що це державна конкуренція. А якщо це конкуренція на рівні держав, то ключове питання, яке приходить в голову – мабуть, треба мати свою державну стратегію розвитку цих галузей?”

Щодо стимулів, то, на думку члена ради директорів BGV Group Management, для різних проектів бракує різних стимулів. “Можливо, ми не найбагатша країна зараз із переліку, але точно, що нам потрібна стратегія, і точно, що нам потрібно потрапити «на радар». Тому що це наша можлива майбутня конкурентна перевага”, – переконаний Сергій Войцеховський.

Про нагальну необхідність державної політики в сфері стратегічної і критичної сировини говорив і Дмитро Кащук. Відзначивши, що дискусія про її формування має бути експертною і широкою: “В Україні навіть такої політики немає. Є хіба ініціативи… Звичайно, що заходів для стимулювання дуже багато і нефіскальних, і податкових. У нас у залі є директор департаменту адміністрування рентних платежів з Податкової служби (Олександр Шумський), тому я думаю, дискусія буде дуже активна щодо таких стимулів. Але вони всі мусять бути обдумані, обговорені і визначені”.

А Микола Шевченко з umgi був максимально конкретним, відповідаючи на питання Володимира Лавренчука, яка країна досить схожа з нами по тих проблемах, які були в Україні в минулому і є в теперішньому: “Це Аргентина. Якщо подивитися на те, як ця країна інтенсивно робить реформи, з одного боку, а з іншого боку, як вона інтенсивно впроваджує максимально можливі стимули (як фіскальні, так і нефіскальні) – то якщо порівнювати з Австралією або Канадою, то ті стимули, які роблять ці країни, є ще меншими, ніж в Аргентині”.

“Всі памʼятають девальвацію в Україні і в Аргентині. Всі памʼятають проблеми з виводом валюти, які в нас зараз існують до цього часу. Всі знають, що законодавство надто часто змінюється. Всі ці речі Аргентина адресувала, і вона гарантує інвесторам термін дії податків – до 30 років. Вони також гарантують виведення дивідендів у нормальному режимі. І ще, досить цікаве питання, яке всі озвучують (не тільки для майнінгу актуальне, а для всіх галузей) – це Rule of law, або Верховенство права. Так от, Аргентина, щоб відійти від коментарів, що начебто немає Верховенства права, а значить, як іти в цю країну – вони на законодавчому рівні закріпили такі норми, що дозволяють інвестору йти і судитися в інших юрисдикціях з державою, з місцевою владою, чи з місцевими бізнесменами. І вони визнають ці рішення судів. Цікаво, що такі кейси вже були, були судові справи проти Аргентини, і вона їх програла. Тобто, цей механізм працює”, – відзначив Микола Шевченко.

Досить закривати дані про надра

Згадка про Rule of law стала тригером для модератора. Володимир Лавренчук запропонував від розмов про корупцію і Верховенство права перейти до конкретних кейсів, які вже успішно реалізують в Україні, попри складні часи.

Проте сказане попередніми учасниками дискусії так зачепило Дениса Альошина, що перш ніж перейти до презентації проекту Укрлітійвидобування з розробки Полохівського родовища петалітових літієвих руд, спікер не міг не згадати про проблему, яку вже роками не можуть (чи не хочуть) вирішувати державні посадовці:

“У мене є один досить важливий коментар. З Геоінформу задали питання щодо того, як в інших країнах ми маємо доступ до інформації. І доступ до інформації може бути дуже важливим, дуже дієвим і насправді дуже простим стимулом.

Колега з Геоінформу сказав: …відкрити інформацію окрім тієї, що має гриф ДСК. І в мене виникає питання: а чому у нас на зараз ще є інформація, яка має гриф ДСК? Що саме ми не хочемо показувати?

Тому що, коли я спілкуюся з міжнародними інвесторами, зараз у мене ситуація така, що я по моєму проекту не можу показати ту критичну інформацію, котра потрібна для оцінки мого проекту.

Вже 2-3 роки ми посилаємо якісь листи до Премʼєр-міністра, до профільних міністерств… усі підтримують це питання (тобто ніхто не розуміє, навіщо нам потрібен гриф ДСК). І я вважаю, що це такий дуже простий, дуже дієвий крок, котрий відразу відкриє двері для дуже багатьох інвестиційних намірів. Можливо, ще не для інвестицій, але для інвестиційних намірів. Наразі це дуже болюче питання для індустрії, тому що, коли ми заходимо в процес, де інвестор хоче інвестувати в проект або країну, ми зустрічаємо це питання: як нам відкривати інформацію, коли у нас є режим ДСК? Тобто, якщо ми говоримо про якусь інтерактивну платформу, де майнінгові компанії будуть співпрацювати з державними органами – це те питання, котре можливо вирішити дуже швидко, і це буде дуже дієвий стимул, котрий не потребує ні копійки грошей від наших донорів”, – заявив Денис Альошин.

“Є-Конкретика”, – відреагував на сказане модератор. І після ще одного запитання із зали, щодо того, чи вистачить Україні власних ресурсів для відновлення, учасники панелі перейшли до представлення власних видобувних проектів.

Досвід і поради umgi

- Переважна більшість інформації по різних мінералах в Україні доступна. Звичайно, є інформація по критичних мінералах, яка під грифом ДСК. Я теж підтримую відкриття цієї інформації для всіх інвесторів, оскільки навіть прийняти стратегічне рішення, чи дивитися в бік цих мінералів, ми, наприклад, не можемо.

- В Україні все ж таки ведеться облік запасів, коли відбувається видобуток. Зрозуміло, скільки і чого вже використано. Ми працюємо в різних країнах світу і Європи, і така практика не є однаковою, і не застосовується в деяких країнах взагалі.

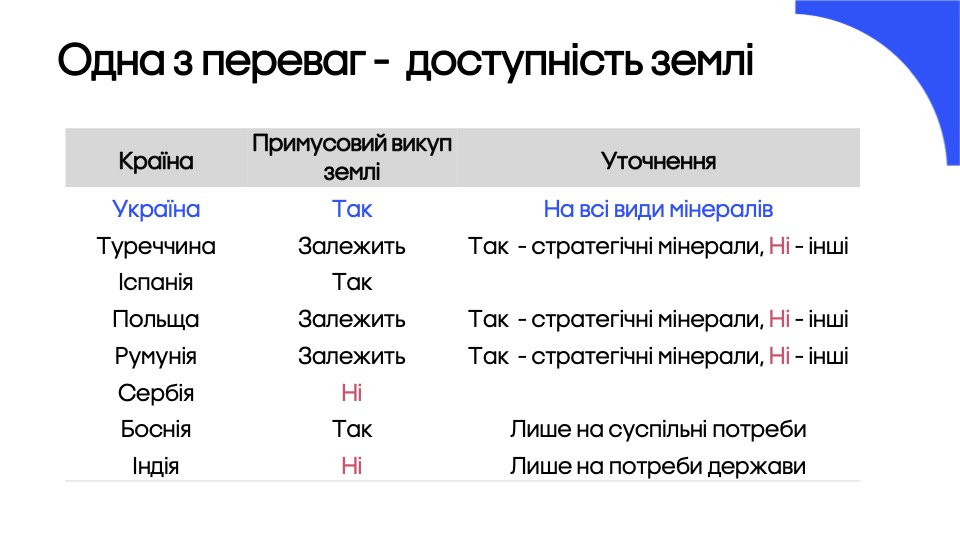

- У нас є доступна земля. І вона доступна в плані того, що в Україні все таки діє механізм примусового викупу для суспільних потреб. Є країни, де цього немає.

- Є прозорість аукціонів. Це дуже позитивна річ – впровадження аукціонів на Prozorro.

- Є вся картографічна інформація. Сьогодні ми бачили, Геологічна служба демонструвала – це дійсно дуже дієвий інструмент в роботі для аналізу інвестиційних проектів”, – перелічив Микола Шевченко.

Також топ-менеджер umgi згадав про інші переваги України, які впливають на сприйняття країни з точки зору конкурентоздатності для інвестора.

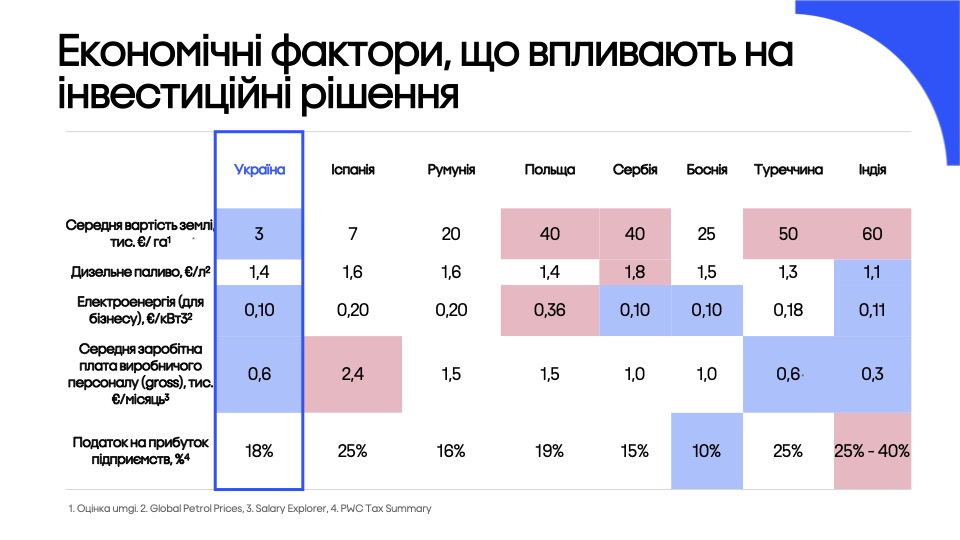

“Наприклад, середня вартість землі в Україні, з нашої практики, для того, щоб займатися видобутком корисних копалин, складає 3 тис. дол.. В той же час, у сусідній Польщі середня вартість досягає 40 тис. дол… Індія – як не парадоксально – 60 тис. дол..

Звичайно, є окремі випадки, коли деякі власники хочуть отримати набагато більше, але це нормально, тому що це ринок, і кожен власник вправі чого очікувати. Але в Україні є механізм викупу, тому це, скажімо так, вирівнює трохи адекватність тих власників, адже в судовому порядку можна отримати справедливу ціну, тому що є нормативна оцінка”, – пояснив Микола Шевченко.

Перевагою України, зі слів спікера, є й енергетичні ресурси, які в Україні дешевші, ніж в деяких інших сусідніх країнах. Також наша країна конкурентна за рівнем податків і середньої заробітною платою.

Окремий слайд презентації пана Шевченка стосувався примусового викупу землі:

В umgi проаналізували приклади України та інших країн, де такий механізм працює. Виявляється, в деяких країнах примусово можна викупити ділянки тільки в контурі родовища стратегічних корисних копалин, а от будівельної групи – вже ні. В Україні ж цей інструмент отримання в користування землі працює для всіх надр.

Микола Шевченко також наголосив, що державі потрібно мати стратегію в питаннях майнінгу: “Багато країн в світі цілеспрямовано розробляють стратегії у видобувній галузі. В стратегії держава повинна визначитися, що потрібно. Залучити максимальну кількість інвесторів і диверсифікувати розробку різних родовищ? Можливо, зафіксуватися на глибокому переробленні цих корисних копалин або сфокусуватися лише на сумі інвестицій – залучати максимально великі інвестиції у будь-який проект? Варто зазначити, що одночасно всі ці речі робити неможливо. А це означає, що потрібно взяти фокус і рухатися в цьому напрямку”.

Окреслив доповідач і конкретні зміни, які команда umgi пропонує, щоб покращити інвестиційний клімат:

- Гарантування військових ризиків;

- Гарантований вивід дивідендів за кордон;

- Податкові канікули чи вирахування з податку на прибуток проінвестованих коштів для компаній, що розробляють greenfield та здійснюють розвідку;

- Повернення коштів за спецдозвіл у випадку не можливості розробки родовища по причинам: не погодження громади, наявність інших обмежень;

- Пільгове довготермінове кредитування та лізинг, включаючи фазу greenfield;

- Додаткова децентралізація податків з видобутку та системи стимулювання видобутку в регіоні: “Місцеві громади, коли ведуть перемовини з інвесторами, дивляться, а що їм з цього буде? В більшості випадків, податки йдуть в центральний бюджет, громадам від цього нічого, а лише якісь незручності”.

- Пришвидшення та спрощення процедури зміни цільового призначення землі: “Зараз над цим працює Уряд, сподіваємося, що це відбудеться, тому що це критична штука”;

- Розширити можливість доступу до землі не лише на території спецдозволу, а і в межах розкривних робіт й зберігання відвалів і складів: “Всі знають, що був нещодавно відмінений гірничий відвід. Тепер інвестори стикаються з тим, що вони отримали земельну ділянку на надра в периметрі, де ці надра є, але розбортуватися, або покласти запаси, розмістити якісь додаткові речі вони не можуть, тому що ця земля не потрапила в периметр спеціального дозволу”;

- Відкритість та доступність всієї наявної геологічної інформації, особливо з обмеженим доступом;

- Підтримка junior mining компаній: “Цього взагалі в Україні ніхто не робить, на це не звертає увагу. Україна хоч і має величезні досліджені запаси, але я впевнений, що є ще величезний потенціал в тому, що ми не знаємо”;

- Можливість застави спеціальних дозволів як активу;

- База даних проєктів з видобутку, що шукають інвесторів: “Вона допомогла би знаходити інвесторів і знаходити проекти, щоб вони потрапляли «на радар»”.

Володимир Лавренчук перейнявся почутим і влаштував Миколі Шевченку бліц-інтервʼю:

– З Ваших 100 млн доларів, які Ви інвестували, як говорив Андрій Горохов – скільки у видобуток, а скільки в переробку?

– З тих проектів, у які ми інвестували, переважна більшість була у видобуток.

– Що стримували йти в переробку, якщо там маржа вища?

– Стримувало те, що багато процесів у майнінгу передбачають застосування певних хімічних процесів чи інших складних речей, і на цей момент в Україні дуже складно проходити ОВД, дуже складно було залучити інвесторів у більш довгі проекти, тому що процеси це завжди дуже довгі.

– Чи достатньо експертизи для такого складного процесу в сфері, де Ви працювали?

– В сфері, де ми працювали, експертизи достатньо. Плюс ми завжди залучаємо додаткових експертів з міжнародних ринків.

– Як вони тут почуваються? Я не про війну – я про складність регламентів, регуляції…

– Складність регламентів – досить висока. Ми можемо порівняти наші операції в Іспанії, де все набагато простіше.

Український літій готується до злету

Із не менш динамічною презентацією власного проекту, оцінками державної політики та баченням необхідних змін виступив директор зі стратегічного розвитку ТОВ «Укрлітійвидобування» (Укрлітій) Денис Альошин.

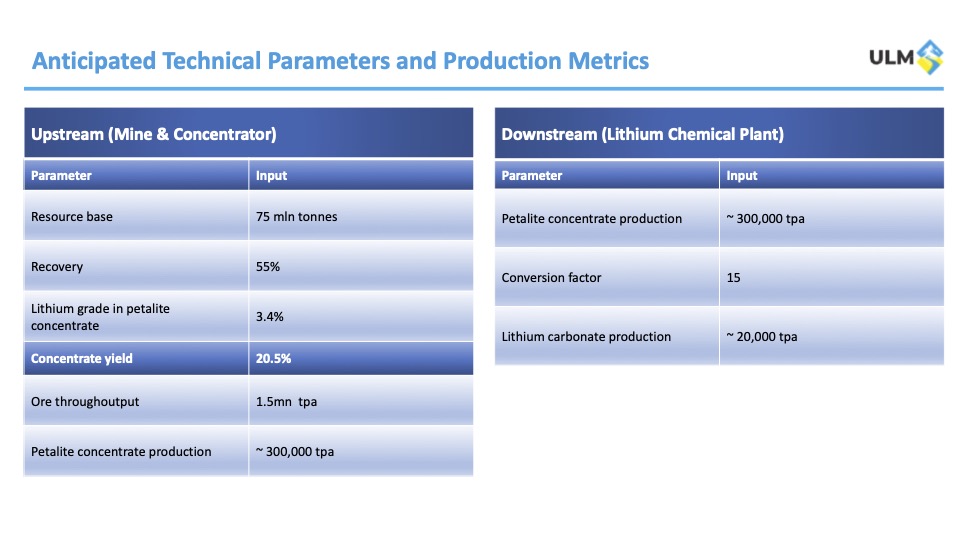

“Ми розробляємо Полохівське родовище пегматитових літієвих руд, яке містить одні з найбільших покладів літію в Європі. Запаси, відповідно до висновку JORC, зробленого в березні 2021 р. – 75 мільйонів тонн. Європа – ядро нашої стратегії. Тому що Європейський Союз буде мати все більше і більше потужностей для виробництва літієвих батерей, і в той же час буде відчувати потребу в сировині, в ресурсах для такого виробництва”, – заявив Денис Альошин.

Також CBDO Укрлітійвидобування торкнувся питання доступності трудових ресурсів в Україні, про яку згадував Микола Шевченко: “Справді, людський капітал – це важлива річ. Тому що ми стоїмо перед дуже важливим стратегічним рішенням. Базово, на першому етапі реалізації нашого проекту ми маємо підземну шахту. А потім – переробні потужності. Тобто, ми не плануємо продавати руду. Це буде переробка, де ми плануємо збагачувати руду до петалітового концентрату, який є продуктом з доданою вартістю, з поточною спотовою ціною щось біля USD1500 за тонну. Також було б добре, зробити в Україні третю частину проекту – літієвий хімічний завод. І виводячи за дужки війну, одна з головних перешкод на шляху до цього – людський капітал. Тому що більшість розвинутих ринків у світі бʼються за людський капітал в нашому секторі, в переробці літію”.

Денис Альошин звернув увагу і на гостру потреб скорочення логістичних ланцюгів для забезпечення виробництв літієвою сировиною: “До 2023 року Європа буде формувати до 25% світового літієвого попиту, але даватиме лише 4% пропозиції. Це підкреслює потребу кінцевих користувачів забезпечити регіональні поставки сировини, фокусуючись на скороченні ланцюжків поставок”.

Щодо етапу реалізації проекту Полохівського родовища літієвих руд, Денис Альошин розповів: “Ми зараз перебуваємо у стандартній процедурі для junior miners в усьому світі – ми на етапі фіналізації PFS для upstream (шахта і концентратор) етапу проекту, і працюємо над PFS для downstream (завод). Ми залучили Wardell Armstrong для підготовки дослідження екологічного та соціального впливу нашого проекту за стандартами IFC та EBRD, що, як ми сподіваємося, дасть змогу пройти кваліфікацію для майбутнього фінансування міжнародними фінансовими організаціями”.

Денис Альошин підтримав доречність вивчення і використання досвіду Аргентини в питанні залучення інвестицій у видобування, зокрема так званого Сертифікату фінансової стабільності: “Це той інструмент, який вкрай потрібен інвесторам в Україні – як внутрішнім, так і зовнішнім. Тому що сьогодні єдиним варіантом забезпечити хоча б якусь фінансову стабільність, є зайти в угоду про розподіл продукції з Урядом”.

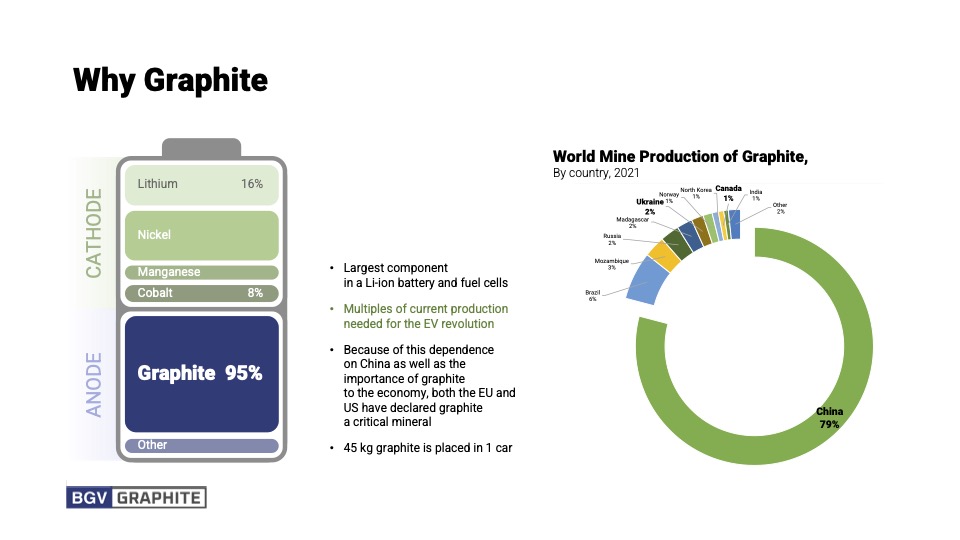

Графітові перспективи BGV

Член ради директорів BGV Group Management Сергій Войцеховський ознайомив учасників інвестиційної панелі Mining Day із графітовими проектами.

“Наша компанія займається зараз розробкою двох проектів в Україні. Один із них – це Балахівське родовище графіту, розташоване в Кіровоградській області. Ми, до речі, з Денисом Альошиним є сусідами. У нас є все, щоб зробити якісні батареї в Україні. І друге родовище знаходиться на півночі Одеської області (Заваллівське родовище, ділянка Зарічна). … Графіт було віднесено до стратегічних копалин. Чому? Якщо уявимо елемент живлення, то він складається з анода і катода. В аноді 95% складається з графіту. А елементи живлення – це більше не про батарейки для ліхтариків, а батареї для автомобілів та накопичувачів енергії”, – підкреслив Сергій Войцеховський.

Він також заявив, що на сьогодні 80% світового ринку видобутку графіту припадає на Китай. Якщо ж говорити про виробництво батарей, то глобальний ринок розділено на три ключові блоки:

- Китай: “Якщо ви подивитеся, кількість гігафабрик, запланованих в Китаї до 2050 року – вони будуть у 2,5 рази перевищувати всі світові потужності. Це близько 4,5-4,6 тис. ГВт”.

- Північна Америка – переважно Канада і США: “це 1 ГВт”.

- Європа: “Це також до 1 ГВт до 2050 р.”.

“Якщо слідувати прогнозам, то ринок батарей збільшиться приблизно в 5,4 рази найближчі 3 роки. Ми графітом займаємося декілька років, і робили ретроспективно аналіз прогнозів, чи вони збувалися. Так от, вони ніколи не збувалися, вони завжди були заниженими. Ринок розвивався швидше, ніж прогнозували експерти”, – підкреслив спікер.

Зростання обсягів споживання графіту є обʼєктивним, і визначається багатьма трендами не тільки в економіці.

“Балахівський проект – унікальна історія в світовому масштабі. Тому що прогнозні ресурси цього родовища складають приблизно 500 млн тонн. Тобто, це дуже велике родовище. Зараз у нас на цьому проекті повністю виконано PFS. Ми зробили все відповідно до міжнародних стандартів, працювали з лідерами ринку. Наприкінці цього року або в І кв. 2024 р. закінчимо FS і продовжуємо рух в напряму підготовки до будівництва фабрики і виробництва продукту з більш доданою цінністю”, – наголосив Член ради директорів BGV Group Management Сергій Войцеховський.

Виплекати власних лідерів

Немов підсумовуючи сказане попередніми доповідачами, Дмитро Кащук зосередив свій виступ довкола тези про те, що індустрія видобування і переробки стратегічних корисних копалин в Україні потребує виваженої політики стимулювання (детально читайте тут).

Попри загрозу виходу інвестиційної панелі за часові ліміти Mining Day, Володимир Лавренчук продовжував генерувати нові запитання, а з ними і сенси дискусії: “Я почув у Вас цей спільний інтерес до прозорого ринку, до мотивації, до швидкого зростання. Але буде більше конкуренції! Ви погодитеся на те, щоб були інвестори і міжнародні – але це значно посилить конкуренції?

Що домінує у вашому спільному інтересі? Це загрози? … Чи соціальну відповідальність за українську економіку?”

Сергій Войцеховський заявив, що конкуренція в надрах – “вже давно не пласка”:

“Те, що ми бачимо – Китай як домінатор, як виробник батарей і виробник сировини, взаємодіє з усіма виробниками іншими в тому числі. Тому коли ми говоримо про конкуренцію, треба розуміти, що ми говоримо про екосистемну конкуренцію. Тобто, логіка давно не пласка, типу “треба когось зʼїсти і стати лідером”. А логіка інша, що ти знаходишся в системі, де давно вже 1+1 за рахунок емерджентності = більше 2-ох. І тобі треба знайти свою нішу, своє місце в цій екосистемі. Тому ми дуже зацікавлені в тому, щоб розвиток української екосистеми був, по-перше, прозорим, а по-друге, інтегрованим в міжнародну спільноту, тому що без цього розвиток екосистеми неможливий, як показує практика.

Якщо казати про соціальну відповідальність, то наша галузь може бути флагманом розвитку відбудови держави. Мені дуже не подобається слово відбудова, тому що насправді, є деякі речі, які дуже не хотілося б відбудовувати – хотілося б щось створювати інше після війни, і зараз, вже сьогодні.

У нас велика країна, 40 мільйонів населення (хочеться вірити в 40+). Люди повернуться, для цього потрібно їх чимось зайняти, вони мусять десь працювати. Це нова індустріалізація, і саме представники різних проектів на цій сцені і поза її межами – вони саме про це, про нову індустріалізацію”.

Андрій Горохов, відповідаючи на запитання пана Лавренчука, навів приклад провінції Онтаріо (Канада), влада якої не на словах, а прямою допомогою сприяє реалізації складних проектів. І так має діяти держава, яка хоче бачити успіх проектів у критичних мінералах:

“Ми робимо акцент на цій панелі на критичних матеріалах. Це проекти від 300 [мільйонів] і до мільярдів, і не гривень, а доларів – для того, щоб побудувати і видобуток, і процесінг.

Якщо насьогодні в незалежній України, за понад 30 років немає операційного гравця в критичних матеріалах, який вийшов в cash і успішно працює, це означає (просто з практичного досвіду), що ми щось недостатньо робимо як спільнота.

Компанії, представники яких тут сьогодні – великі молодці. Вони взяли немаленькі ризики і вкладаються вдовгу для того, щоб розвинути проекти в критичній індустрії. Вони роблять це самі – завдяки акціонерному капіталу, який повірив і пішов [в проекти]. Перепрошую за пафос, але вони герої, вони приймають високий ризик і без допомоги з боку держави. Тому що, дійсно, немає стратегії, немає підтримки. Тому і немає в критичних матеріалах [в Україні] команди “Real Madrid” – сильної команди, яка може довести все до кінця. Але скільки зусиль! І одному справитись дуже важко. В українській культурі є така фраза: “разом і батька простіше бити”, а тут треба виграти не локальну конкуренцію, а міжнародну, і підняти сотні мільйонів чи мільярди доларів на успішну реалізацію, на вихід на операційний грошовий потік і на окупність. Тому, якщо ми дивимось з боку інвестора і хочемо виграти і побудувати “Real Madrid”, то треба дивитися з кінця.

А кінець наступний. Інвестор питає: “Скільки я зароблю? Який у мене буде IRR?”. От наскільки ми, з присутніх тут, розуміємо зараз, скільки треба після війни вкласти, а точніше, під яку прибутковість, під яку окупність треба вкласти західному інвестору, щоб він сказав “так”?

Я вам скажу цифри, які називаються сьогодні – вони більше 30% IRR. Зазвичай, в розмовах зі мною кажуть: “Ну я ж зроблю х4-5-10, що означає, вважайте, 40-50 IRR?” А я відповідаю: “Ні, ви не зробите. 20, ну, може, 30, якщо пощастить. Може 15 чи 10”. “Ну, я тоді не буду вкладати в Україну”. Я кажу: “Добре, а як ви будете вкладати [інакше]?” – “Якщо ти даси мені ці гроші”. А як їх можна утримати?!

Наприклад, в Канаді, в провінції Онтаріо, яку ми бачили в презентації McKinsey, на це відповідають так. Це в графіті, наприклад: дорогий проект, збанкрутував, не витримали акціонери, які вкладалися в нього. Треба довести його до операційної фази, це 70 млн американських доларів. І провінція Онтаріо, розуміючи і маючи стратегію, з них дає 45. І інвестори, які вклалися і купили цей збанкрутілий проект, вони шукають відносно не велику суму на запуск. І тут є саме будування цього “Real Madrid” – підтримка країни, але не виходячи з якихось особистих інтересів, а виходячи дійсно з прозорої стратегії, яка підтримана суспільством, яка не грає в інтересах одного гравця, а грає в інтересах будь-якого інвестора і взагалі суспільства. Тому все починається з запиту. А потім стратегія, разом із візією є результатом його реалізації. І в критичних матеріалах – тільки так і не інакше. Це не базові матеріали. Це великі вкладення і велика конкуренція на світовій арені”.

Денис Альошин висловився за формування постійної платформи для спілкування інвесторів з органами влади та між собою:

“Ця ініціатива (Mining Day) дуже корисна. Тому що дійсно потрібна платформа, де майнінгові компанії, або junior miners, зможуть якось системно спілкуватися з органами держави, та разом розробляти цю стратегію якимось таким чином, щоб Україна як держава могла б конкурувати з усіма іншими ринками, де це вже робиться роками, або навіть десятиріччями”.

Змістовну крапку в дискусії інвестиційної панелі поставив голова Комітету надрокористування Європейської Бізнес Асоціації Дмитро Кащук:

“Якщо дати відповідь на ваше запитання: що домінує в проектах? Домінують гроші, на мою думку. Тому що будь-який бізнес, перш за все, дивиться на прибуток. Не на якийсь вплив, ESG, sustainability… ми всі розуміємо, в кого знаходяться гроші, хто інвестує. Тому ми повинні дати відповідь всього на одне запитання: чому в Україну варто інвестувати? В Україну – а не в Словаччину? В Україну – а не в Південну Африку?

У нас досить розвинута гірничодобувна країна. Ми були декілька разів у Канаді, в Торонто на PDAC (Prospectors & Developers Association of Canada – Асоціація шукачів і розробників Канади, представляє інтереси канадської індустрії розвідки та розробки корисних копалин). Нам сказали лише одне: “У вас дуже хороша інфраструктура, в кожному селі є дороги, залізниця, є чотири пори року, є досвідчені люди… Ви повинні показати, чому до Вас мають прийти кошти”.

Далі буде.